[[ge:rep-locali:espresso:285130886]]La mossa del banchiere italiano, passata a maggioranza, dovrebbe dare una boccata d’ossigeno a quei Paesi dell’euro che sprofondano nella crisi: tassi più bassi significa infatti minori interessi sul debito pubblico, una chance di far ripartire l’economia e un indebolimento della moneta comune, in modo da dare una spinta alle esportazioni.

Gli effetti sui mercati sono stati immediati: su le Borse, giù i tassi, giù pure l’euro, sceso sotto la soglia di 1,30 dollari. Eppure Jens Weidmann, il numero uno della Bundesbank, durante la riunione del Consiglio direttivo della Bce ha votato no. Per la banca centrale tedesca il taglio non era da fare. Perché un simile ceffone agli alleati? Le spiegazioni più diffuse si basano sui timori - in Germania “Euro-Angst”, l’euro-angoscia al centro del dibattito pubblico - che i Paesi più fragili considerino l’aiuto di Draghi come un’occasione per rilassarsi, scansando le riforme e lasciando correre la spesa pubblica.

Timori storicamente ben motivati, non c’è dubbio, che potrebbero però nascondere una seconda verità, politicamente più scomoda per la Germania di Angela Merkel. E cioè il fatto che l’industria tedesca, in questi anni, ha approfittato delle difficoltà degli alleati per sgominare la loro concorrenza sui mercati e fare affari d’oro proprio in quei Paesi - l’Italia e la Spagna prima, a cui oggi si è aggiunta la Francia - costretti all’austerità.

Ma c’è di più: le banche tedesche hanno alimentato l’espansione industriale finanziando i clienti e i consumatori dei Paesi più traballanti perché comprassero “made in Germany”, per poi scaricare i rischi di credito sulla Bce, quando dal 2011 la banca centrale ha varato le prime misure di sostegno all’Eurozona. Una mossa che gli istituti tedeschi tenteranno di replicare ora, grazie all’altro intervento a sorpresa voluto da Draghi: l’acquisto da parte della Bce di crediti bancari cartolarizzati, i cosiddetti “Abs”, e di obbligazioni bancarie assistite da garanzie, chiamate “covered bond”.

Questa lettura dei fatti si basa sui dati raccolti da Marcello Minenna, docente di finanza matematica all’Università Bocconi, presentati nei giorni scorsi a un seminario internazionale che si è tenuto alla Sapienza di Roma. Tutto parte dalla considerazione che il famoso spread, esploso con la crisi dei debiti pubblici in Europa, non ha lasciato indenne l’industria, anzi.

A partire dal 2010, ad esempio, le aziende manifatturiere italiane e spagnole per ottenere dei prestiti si sono ritrovate a pagare interessi più alti di quelle tedesche, perdendo in competitività. Per il “made in Germany”, già forte di suo, è stato come mettere il turbo.

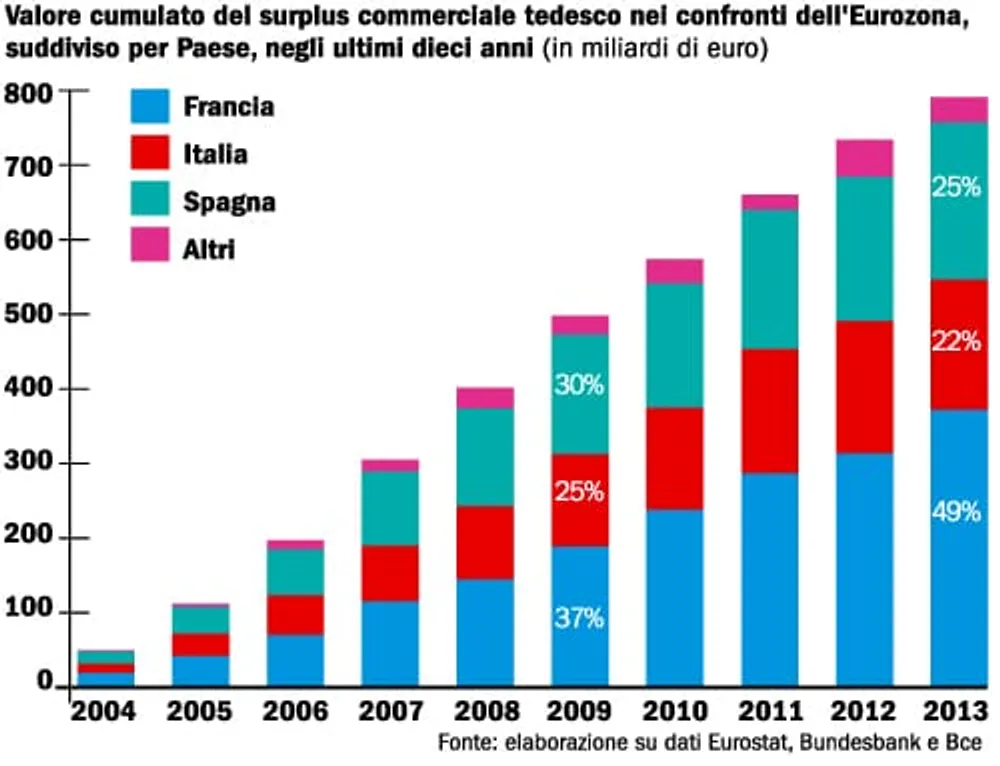

Come si vede dal grafico, il saldo tra le importazioni e le esportazioni tedesche è andato crescendo sempre più a favore delle seconde: negli ultimi dieci anni il surplus commerciale con l’Eurozona ha raggiunto un valore cumulato vicino agli 800 miliardi di euro, quasi interamente a spese di Francia, Italia, Spagna.

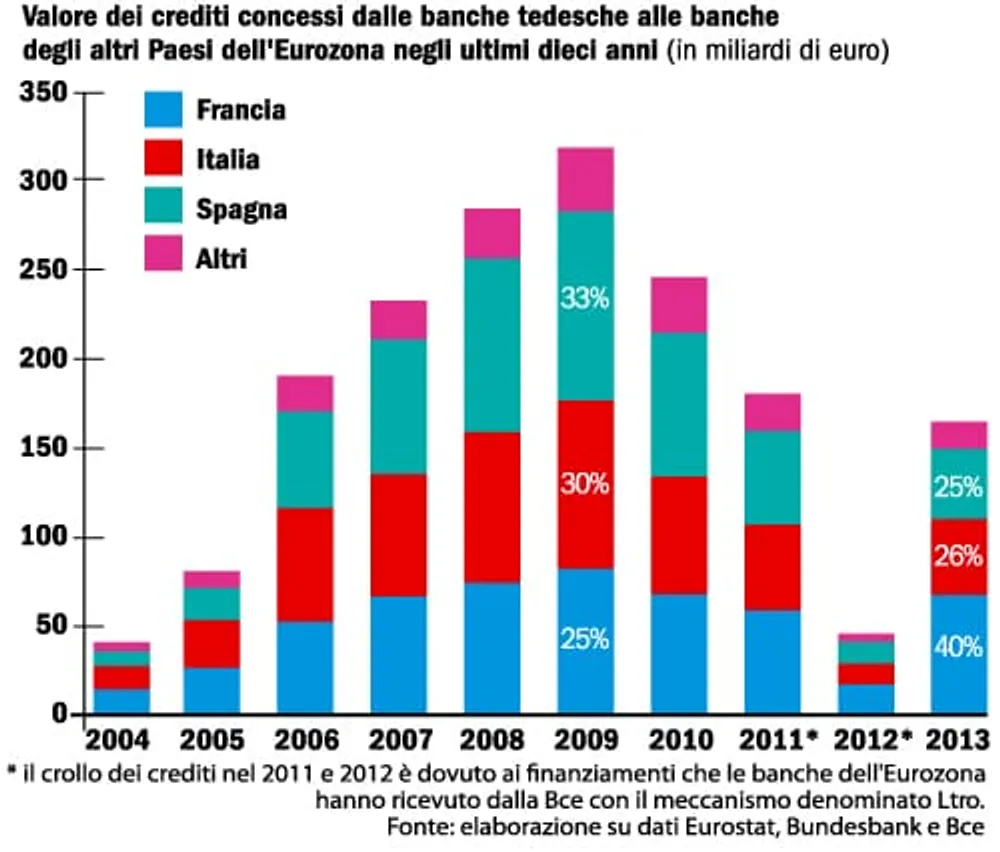

Il lavoro di Minenna, però, aggiunge un elemento in più: studiando i dati del sistema di regolamento dei pagamenti gestito dalla Bce denominato Target2, ha rilevato che le banche tedesche hanno espanso in maniera vertiginosa i prestiti concessi al sistema bancario dell’Eurozona, che nel 2009, alla vigilia della crisi dello spread, avevano superato il livello di 300 miliardi.

Questa ipotesi trova un’ulteriore conferma in altri due dati. Il primo è relativo al 2011, quando la Bce ha varato il più massiccio dei suoi interventi per dare liquidità alle banche dell’Eurozona e permettere loro di continuare a operare (chiamato Ltro).

A che cosa sono serviti i quattrini che gli istituti italiani e spagnoli hanno avuto da Francoforte? A comprare il debito pubblico dei propri governi, l’Italia per 220 miliardi e la Spagna per 40, alleggerendo da questo fardello i bilanci delle banche tedesche. Ma anche a restituire i prestiti avuti dalla banche tedesche stesse: l’Italia lo ha fatto per 40 miliardi, la Spagna per 200, gli altri tre Paesi che i profeti dell’austerità si divertono a bollare come “Pigs” o “Gipsi” (ovvero Irlanda, Portogallo e Grecia) per 30. «Questo è un punto importate: in Germania è argomento tabù la possibilità che la Bce acquisti titoli di Stato dei Paesi più deboli, perché non vogliono accollarsi il loro debito pubblico.

Eppure, con il piano straordinario predisposto da Draghi tre anni fa, le banche tedesche hanno trasferito alla Bce il rischio di credito che si erano accollate per favorire l’espansione dell’industria tedesca proprio nei Paesi più colpiti dalla crisi e hanno potuto agevolmente scaricare dai loro bilanci titoli di Stato a rischio», dice Minenna, autore nel 2013 di un libro sui problemi dell’euro (“La moneta incompiuta”, Ediesse).

Il secondo dato riguarda, invece, la Francia. Negli ultimi due anni i consumi interni dei Paesi periferici sono crollati: Italia, Spagna, Grecia e Portogallo importano meno. E per la prima volta il loro saldo commerciale con la Germania è tornato positivo, perché un po’ di esportazioni ci sono. C’è un unico Paese in negativo: la Francia, dove i consumi sono un po’ meno tramortiti e dove le importazioni dalla Germania continuano a superare le esportazioni. Ebbene, dove si concentrano oggi i prestiti delle banche tedesche? In Francia, ça va sans dire.

Così com’è stato nel 2011, Minenna è convinto che anche con il nuovo intervento della Bce le banche tedesche troveranno il modo di alleggerire il loro rischio di credito scaricandolo sull’Eurozona. Un’ipotesi che, fra gli analisti, trova sostenitori. Draghi, infatti, ha sottolineato che gli Abs acquistati dalla Bce dovranno essere di qualità. «Ma il grande problema delle banche italiane sono i crediti dubbi, che ormai hanno raggiunto i 230 miliardi: e questi alla Bce non potranno essere ceduti», dice l’analista di una banca che preferisce restare anonimo, secondo il quale gli istituti tedeschi «hanno in portafoglio diversi titoli cartolarizzati basati su crediti buoni».

Basterà l’aiuto alle sue banche a convincere la Merkel a togliere il veto sul riacquisto di titoli di Stato da parte della Bce (i tecnici lo chiamano in inglese “quantitative easing”)? Molti sono convinti che, prima o poi, la cancelliera dovrà cedere.

Carlo Altomonte, che insegna Economia dell’integrazione europea alla Bocconi, è però scettico: «Penso che la misura su Abs e covered bond non sia un’anticipazione del “quantitative easing” ma un suo surrogato: i tedeschi non vogliono che si comprino titoli di Stato».

In un lavoro pubblicato in luglio per il think tank Bruegel, a Bruxelles, Altomonte aveva sostenuto che l’acquisto di titoli cartolarizzati poteva essere efficace solo se riguardava anche quelli relativi ai mutui per la casa. La Bce l’ha fatto. Altomonte punta ora l’attenzione sul vertice Ue del 6 ottobre: «Il neo presidente della Commissione, Jean-Claude Juncker, aveva ipotizzato un piano straordinario di infrastrutture da 300 miliardi: quello sarebbe un bel segnale».