Di certo però lo sbarco sul listino della più grande impresa di Stato, con il collocamento del 40 per cento del capitale, sembra studiato apposta per mettere in difficoltà analisti e investitori, costretti a prendere le misure a una società unica nel suo genere. Un grande gruppo finanziario, banca e assicurazione insieme, che però ottiene il 15 per cento dei propri ricavi consegnando lettere e pacchi. Un’azienda che punta al mercato ma dipende dallo Stato per oltre un terzo del suo giro d’affari. Un fornitore di servizi finanziato col denaro pubblico che però opera anche in settori aperti alla concorrenza.

Le Poste sfuggono a una definizione precisa. Il giudizio sui conti e sulle prospettive aziendali dipende dal punto di osservazione. Per questo, nei suoi recenti incontri e New York e a Londra, l’amministratore delegato Francesco Caio, che nel maggio 2014 ha preso il posto di Massimo Sarmi (silurato con buonuscita di 6 milioni), deve aver sudato le proverbiali sette camicie per far comprendere ai grandi investitori anglosassoni le caratteristiche della prossima privatizzazione made in Italy.

Il gigante parla tedesco

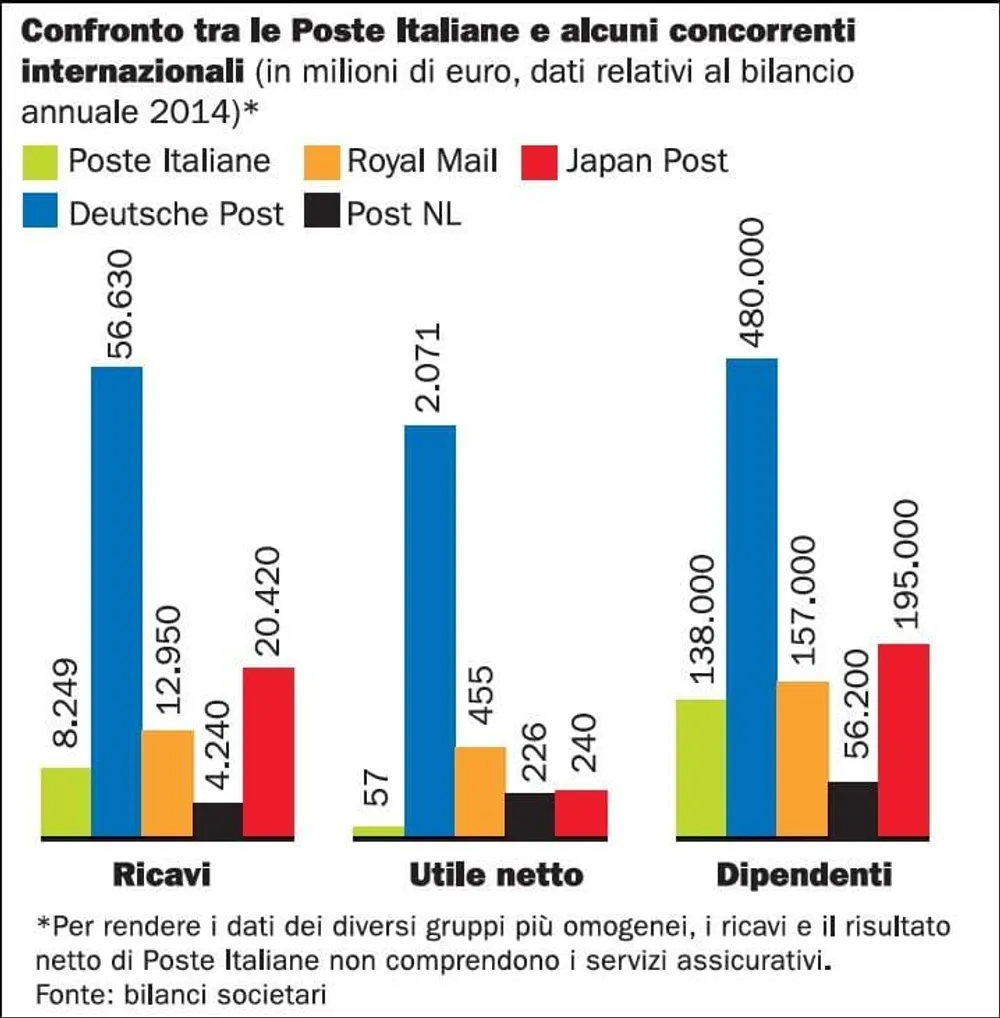

Le aziende di recapiti quotate in Borsa non mancano davvero in giro per il mondo. È difficile però paragonare le Poste nostrane con la Royal Mail britannica, privatizzata a fine 2013, oppure con l’olandese Post NL o la tedesca Deutsche Post, entrambe sul listino ormai da una quindicina d’anni. Queste società, infatti, viaggiano al traino del loro business tradizionale, cioè la consegna di lettere e pacchi.

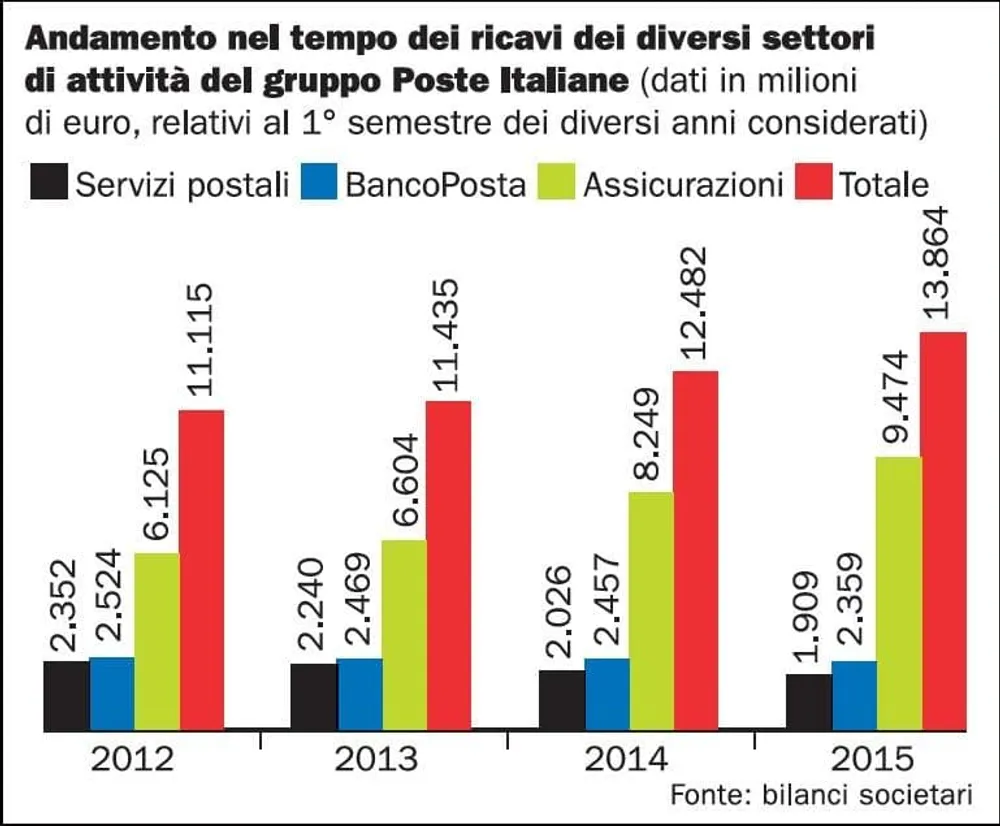

Il gruppo guidato da Caio, invece, realizza l’80 per cento del fatturato grazie alla finanza. Il resto, cioè i servizi postali, assomiglia sempre più a un pallone che si sgonfia e perde quota di anno in anno, zavorrato da perdite che non fanno che aumentare: 89 milioni nei primi sei mesi del 2015 contro i 36 milioni di rosso della semestrale 2014. La crescita di questi ultimi anni, così come i profitti che hanno fruttato ricchi dividendi allo Stato azionista (500 milioni nel 2014, 250 milioni nel 2015), sono dovuti per intero al boom delle polizze vita, che da sole garantiscono quasi il 70 per cento dei ricavi e ben oltre la metà dell’utile di bilancio delle Poste. Il fatto è che gli ex monopolisti pubblici tedeschi e olandesi hanno già completato da tempo la trasformazione in vere e proprie multinazionali.

Deutsche Post (56 miliardi di ricavi nel 2014) possiede un gigante delle consegne internazionali come Dhl, mentre nello stesso settore Post NL (4,2 miliardi di giro d’affari) è cresciuta grazie a Tnt, poi diventata Nexive. Solo Japan Post, che sbarcherà in Borsa a novembre con un collocamento monstre da 11 miliardi di euro, ha seguito una strada simile al gruppo italiano, ampliando l’offerta anche ai servizi finanziari, assicurazioni comprese.

Meno lettere, più finanza

Questione di dimensioni, quindi, ma non solo. Per compensare il crollo della corrispondenza tradizonale, in buona parte sostituita dalle mail digitali, i gruppi stranieri hanno puntato sul business dei corrieri espresso, a sua volta trainato dal boom del commercio online. Dalle nostre parti la musica è diversa. In Italia, gli acquisti in rete crescono a un tasso decisamente inferiore rispetto a quanto accade nella maggioranza degli altri paesi europei. E inoltre, almeno finora, le poste pubbliche sono riuscite a intercettare solo parzialmente i proventi del nuovo business, messe all’angolo dalla concorrenza degli operatori privati.

Il settore dei corrieri è infatti da tempo del tutto liberalizzato, così come parte della corrispondenza. Per legge, invece, le Poste sono obbligate a farsi carico del cosiddetto “servizio universale”, cioè i recapiti su tutto il territorio nazionale, comprese le zone impervie o poco popolate dove i costi delle consegne sono molto più elevati rispetto alle tariffe fissate dal contratto con il governo. La differenza dovrebbe essere coperta da contributi pubblici. Il problema però è che lo Stato non paga, oppure paga con grave ritardo rispetto a quando dovrebbe. E così, di anno in anno, aumentano i crediti delle Poste nei confronti del suo azionista.

Nella relazione semestrale aggiornata a giugno si legge che i «crediti verso il Mef (Ministero Economia e Finanze) per oneri del servizio universale» ammontano a oltre 1,2 miliardi. A parte il problema di bilancio, la situazione è fonte d’imbarazzo per i vertici del gruppo, anche in vista dell’annunciata privatizzazione.

Lo Stato infatti si trova contemporaneamente nella posizione di socio di comando e di grande creditore dell’azienda destinata a entrare in Borsa. Da quando ha preso il timone, il numero uno Caio insiste che gli investimenti in tecnologia, compresa quella della rete, consentiranno alle Poste di recuperare il ritardo accumulato in questi anni, grazie ai risparmi sui costi e all’offerta di nuovi prodotti studiati su misura per le nuove esigenze del pubblico.

Nel frattempo però l’azienda pubblica non rinuncia a intervenire in modo più tradizionale. E cioè con il rialzo delle tariffe e il taglio dei servizi. Va in questa direzione l’aumento dell’affrancatura per la posta prioritaria, già salita a dicembre scorso da 0,70 a 0,80 euro, e ora destinata (dal primo ottobre) a raggiungere quota 0,95. E viene giustificata con il taglio sui costi anche la consegna delle lettere a giorni alterni che, secondo i piani annunciati, riguarderà alcune aree del Paese meno densamente abitate, per un massimo del 25 per cento della popolazione italiana.

Questi interventi servono a tamponare la situazione. Per invertire la rotta, invece, saranno necessari investimenti cospicui e tempi lunghi. Poco male, perché intanto le Poste galleggiano sui profitti del business delle assicurazioni, che continua a crescere a gran velocità. Il boom si spiega in buona parte con l’andamento dei mercati finanziari. La caduta dei tassi d’interesse sui titoli di Stato ha spinto il popolo dei risparmiatori a cercare alternative d’investimento con rendimenti più elevati dei tradizionali Btp, senza per questo avventurarsi sul terreno minato delle Borse. E le polizze vita, vendute attraverso la rete capillare degli uffici postali, hanno così conosciuto un successo senza precedenti.

Nel giro di pochi anni le Poste hanno scalato la graduatoria di settore, superando in corsa marchi affermati come UnipolSai e anche il leader Generali. Tradotto in cifre significa che la raccolta assicurativa è più che triplicata nel giro di quattro esercizi: dai 5 miliardi circa del 2010 ai 18 miliardi registrati nel bilancio 2014. Una crescita impressionante, che ha trasformato il gruppo postale in un colosso delle assicurazioni. Ecco perché molti analisti, in vista della quotazione in Borsa, ormai preferiscono confrontare l’azienda guidata da Caio con i big delle polizze. Nel futuro prossimo, comunque, le incognite non mancano.

Non è detto che i tassi rimangano per sempre a un livello così basso. E in caso di rialzo il boom di questi anni rischia di esaurirsi in fretta. Intanto però le Poste guadagnano alla grande. Nel primo semestre dell’anno le assicurazioni hanno fruttato 236 milioni di profitti operativi sui 638 milioni registrati dal gruppo. Poi ci sono i servizi finanziari, cioè il Banco Posta, con i suoi conti correnti, i bollettini per i pagamenti e i prodotti d’investimento, dai fondi ai tradizionali libretti. Questi ultimi, insieme ai buoni fruttiferi, vengono collocati per conto della Cassa Depositi e Prestiti, che paga un compenso a Poste (806 milioni nel primo semestre 2015) sulla base di un contratto da poco rinnovato. Sono somme enormi. I dati più aggiornati rivelano che i libretti postali in circolazione valgono 116 miliardi e i buoni fruttiferi addirittura 210 miliardi.

A conti fatti, i servizi finanziari valgono ben 468 milioni di utile nella semestrale 2015. Un terzo di questa somma, però, viene da un’operazione straordinaria: la vendita sul mercato di Btp che erano nel portafoglio del gruppo, che ha fruttato oltre 130 milioni. In realtà, al contrario delle assicurazioni, il calo dei tassi d’interesse ha lasciato il segno, ma in negativo, sui risultati del Banco Posta. Infatti, il denaro raccolto tra correntisti e risparmiatori viene in gran parte investito in titoli di Stato e in misura minore (circa 5 miliardi) depositato su conti del ministero dell’Economia. Entrambi gli impieghi rendono oggi molto meno rispetto a qualche tempo fa. Nel frattempo, gli sportelli postali hanno gestito un numero inferiore di bollettini e quindi sono diminuite anche le commissioni incassate su questo tipo di attività.

Si spiega così il calo dei ricavi dei servizi finanziari, che nel primo semestre dell’anno sono diminuiti del 4 per cento rispetto allo stesso periodo del 2014. Per tappare la falla e abbellire i conti anche in vista della prossima quotazione, è bastato dunque vendere un pacchetto di Btp, con relativi profitti straordinari. In prospettiva, però, i vertici del gruppo postale dovranno individuare altre soluzioni per diversificare le fonti di ricavo. Va in questa direzione l’acquisto, siglato a giugno, di una quota del 10 per cento circa nel capitale di Anima, una società di gestione di fondi d’investimento quotata in Borsa.

L’operazione, costata 210 milioni, può essere anche letta come un messaggio diretto ai potenziali investitori. Le Poste, fin qui legate a doppio filo ai proventi sicuri garantiti dallo Stato (titoli pubblici, compensi della Cassa Depositi e Prestiti e del ministero dell’Economia), ora scommettono sul mercato. Questa la promessa di Caio. Ancora poche settimane e capiremo se gli investitori gli hanno creduto.