Per fugare molti dubbi l’Agenzia delle Entrate sul suo sito web ha stilato una lista di sedici esempi per guidare i contribuenti a compilare correttamente la dichiarazione sostitutiva di non detenzione di un televisore, oppure quella con cui si comunica che l’addebito non deve essere effettuato in alcune delle utenze elettriche intestate (per esempio seconde case) perché il canone è già pagato da un altro componente della stessa famiglia anagrafica.

Quando va presentata la dichiarazione sostitutiva?

Entro il 16 maggio 2016 per avere effetto per l’intero canone dovuto per quest’anno. La dichiarazione sostitutiva presentata dal 17 maggio al 30 giugno vale per l’importo dovuto per il semestre luglio-dicembre 2016.

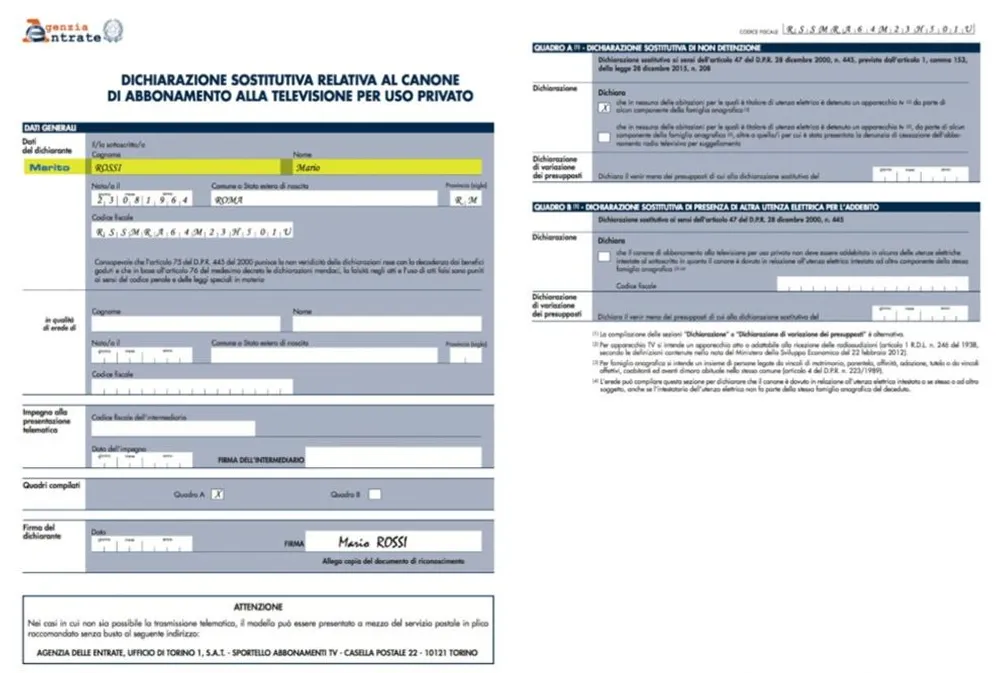

Può essere inviata in due modi: in maniera telematica o a mezzo del servizio postale, in plico raccomandato senza busta, al seguente indirizzo: Agenzia delle Entrate, ufficio di Torino 1, S.A.T. - Sportello abbonamenti tv - casella postale 22 - 10121 Torino.

1) Famiglia composta da coniugi, un’abitazione, l’utenza elettrica (di tipo residenziale) intestata al marito e l’abbonamento tv intestato alla moglie.

Occorre presentare la dichiarazione sostitutiva? No. Se entrambi risiedono nella stessa abitazione, il canone è dovuto una sola volta e la voltura del canone tv nei confronti del marito sarà automatica.

2) Famiglia composta da coniugi, due abitazioni A e B. I coniugi hanno la residenza anagrafica nell’abitazione A e le utenze elettriche sono così ripartite: abitazione A intestata al marito e abitazione B intestata alla moglie.

Gli apparecchi televisivi sono presenti sia nella prima sia nella seconda abitazione. Occorre presentare la dichiarazione sostitutiva? Sì. La moglie può presentarla per evitare l’addebito sull’utenza elettrica a lei intestata e deve indicare il codice fiscale del marito quale intestatario dell’utenza su cui è dovuto il canone.

3) Le coppie di fatto devono pagare uno o due canoni?

Un solo canone, perché le coppie di fatto residenti nella stessa abitazione rientrano nel concetto di “famiglia anagrafica”. Per famiglia si intende un insieme di persone legate da vincoli di matrimonio, parentela, affinità, adozione, tutela o da vincoli affettivi, coabitanti ed aventi dimora abituale nello stesso Comune (unico nucleo familiare).

4) Inquilino di un appartamento preso in affitto con utenza elettrica intestata al proprietario dell’abitazione e un televisore in casa.

L’inquilino può presentare la dichiarazione? No, in quanto non è intestatario dell'utenza elettrica. Attenzione: l'inquilino, tuttavia, è tenuto al pagamento del canone, perché detiene un apparecchio tv nell'appartamento. Dovrà effettuare il pagamento con le modalità che saranno previste da un prossimo decreto. Invece non deve pagare l’imposta se fa parte di una famiglia anagrafica che già paga il canone (ad esempio, perché ha la residenza anagrafica nella casa dei genitori).

5) Contribuente residente all’estero con un’abitazione nel territorio italiano, un’utenza elettrica di tipo non residenziale e una televisione nella casa.

È possibile presentare la dichiarazione sostitutiva? No. La residenza in un Paese estero non esonera dal pagamento del canone.

6) Cosa deve fare un contribuente ricoverato in una casa di riposo?

Se ha la televisione nella propria abitazione è tenuto al pagamento del canone anche se è ricoverato in una casa di riposo.

7) Cittadini ultra 75enni esonerati dal pagamento in quale caso?

Solo se il loro reddito annuo non è superiore a 6.713 euro. Gli interessati possono consegnare questo modulo dopo averlo compilato, anche presso un qualsiasi ufficio territoriale dell’Agenzia delle Entrate. Chi fruisce dell’esenzione per la prima volta deve presentare la richiesta entro il 30 aprile; per coloro che intendono, invece, beneficiarne a partire dal secondo semestre la scadenza è fissata al 31 luglio.