Settembre, andiamo, è tempo di pensioni. Governo e sindacati torneranno a incontrarsi per parlare di un’ennesima riforma previdenziale. Una storia infinita: Nunzia Catalfo, ministra del Lavoro, M5S, ha già detto che promuoverà una nuova legge delega al governo sulle pensioni. Arriverà dopo le riforme varate negli anni ’90 dai governi di Giuliano Amato e Lamberto Dini, che inaugurò il sistema di calcolo contributivo. Vennero poi gli aggiustamenti decisi dal ministro leghista Roberto Maroni, dal suo successore diessino Cesare Damiano (il primo mise lo “scalone” per le pensioni d’anzianità, il secondo lo corresse) e dal forzista Maurizio Sacconi che introdusse l’adeguamento alla “speranza di vita” per l’età pensionabile. Ma soprattutto la futura riforma Catalfo dovrebbe superare l’attuale legge voluta alla fine del 2011 da Elsa Fornero, che fu votata allora da quasi tutto il Parlamento e oggi da quasi tutti viene ripudiata.

Catalfo ha annunciato che Quota 100 (ovvero la possibilità di andare in pensione anticipata per chi ha almeno 62 anni d’età e 38 anni di contributi) resterà in vigore fino alla sua naturale scadenza, cioè fine 2021, e nel frattempo si farà una revisione organica della materia. Già previsti due appuntamenti con i sindacati: il primo, l’8 settembre, per definire il pacchetto di interventi urgenti da inserire nella prossima legge di Bilancio; il secondo avverrà il 16 settembre, per discutere della riforma previdenziale che secondo la ministra Catalfo «avrà come pilastri maggiore equità e flessibilità in uscita e una pensione di garanzia per i giovani».

Ma, al di là delle dichiarazioni di principio, qual è la vera posta in gioco per il futuro previdenziale degli italiani? E che cosa chiedono i sindacati?

«Noi da tempo proponiamo una flessibilità di accesso alla pensione, attorno a 62-63 anni: oggi è ancora più importante perché dopo la pandemia molte aziende inizieranno una fase di ristrutturazione e sarà molto utile anche il possibile pensionamento anticipato», dice all’Espresso Domenico Proietti, segretario confederale della Uil con delega a previdenza e fisco.

L’altra proposta forte, avanzata unitariamente da Cgil, Cisl e Uil, è la possibilità di andare in pensione dopo 41 anni di lavoro a prescidere dall’età anagrafica: attualmente, e fino al 2026, ci vogliono 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Spiega Roberto Ghiselli, segretario confederale della Cgil e responsabile della previdenza: «Siamo ormai in un regime prevalentemente contributivo e parametri come l’età minima contano sempre meno in termini di sostenibilità. Quindi ci sono le condizione per una massima flessibilità: da 62 anni di età o con 41 anni di contributi devono essere le persone, sulla base delle loro condizioni soggettive, a decidere quando andare in pensione, sapendo che più si lavora migliore sarà il trattamento».

Il problema è proprio il trattamento in caso di pensione anticipata “flessibile”: i sindacati vorrebbero che la rendita venisse calcolata senza penalizzazioni, ma è difficile che il governo, stretto anche dai vincoli europei, possa accettare in particolare il pensionamento anticipato con 41 anni di contributi per tutti. Il presidente dell’Inps, Pasquale Tridico, «che è l’ispiratore della Catalfo, vorrebbe il calcolo contributivo sulla flessibilità, mentre i sindacati vogliono mantenere il calcolo misto, in parte retributivo e in parte contributivo», dice Giuliano Cazzola, esperto previdenziale che è tra i pochi ancora a sostenere la validità della legge Fornero. «La mia obiezione è che in futuro sarà ineludibile avere un’età anagrafica più alta per andare in pensione, quindi l’idea di anticipare è antistorica rispetto all’evoluzione del lavoro e della società», sostiene Cazzola.

Va ricordato in proposito che l’attuale sistema misto per il calcolo della pensione (in parte con il metodo contributivo, in parte con il più favorevole metodo retributivo) vale per tutti i lavoratori che abbiano iniziato a versare i contributi entro il 1995: chi ha iniziato a lavorare dal 1996 in poi avrà il calcolo interamente contributivo, come previsto dalla riforma Dini. Non solo: chi ha iniziato a lavorare prima del 1996 e non raggiunge il minimo pensionistico ha comunque diritto a un’integrazione al minimo, chi ha iniziato a lavorare dopo non ha alcun sostegno. Spiega Ghiselli della Cgil: «La pensione di garanzia che noi proponiamo per chi ha iniziato a versare i contributi dal 1996 in poi, dovrebbe valorizzare anche i periodi di non lavoro, o di lavoro a tempo parziale o con basse retribuzioni. E questo purché la persona si attivi a cercare lavoro o sia impegnata in lavori di cura o di formazione: è una proposta solidaristica ma non assistenziale».

Insomma, la materia è assai complessa: ma che occorra una nuova riforma è evidente a tutti. Lo riconosce anche la Corte dei Conti che nel suo Rapporto 2020 sul coordinamento della finanza pubblica osserva: «Con il 2021 l’opzione di Quota 100 verrà a scadenza e si determinerà un effetto “scalone” che porterà l’età di uscita - in mancanza dei requisiti contributivi previsti per il pensionamento anticipato - dai 62 ai 67 anni». Cesare Damiano, ex ministro del Lavoro, esponente Pd e presidente del centro studi Lavoro & welfare, aggiunge: «La flessibilità va consentita a tutti i lavoratori e Quota 100 non ha affatto superato la legge Fornero, checché ne dica Matteo Salvini. Io sostengo la possibilità di uscita per tutti a 63 anni e 36 anni di contributi: senza penalizzazioni per lavori usuranti, gravosi ed esposti a rischi di pandemia, mentre per tutti gli altri lavoratori propongo una penalizzazione del 2 per cento per ogni anno di anticipo».

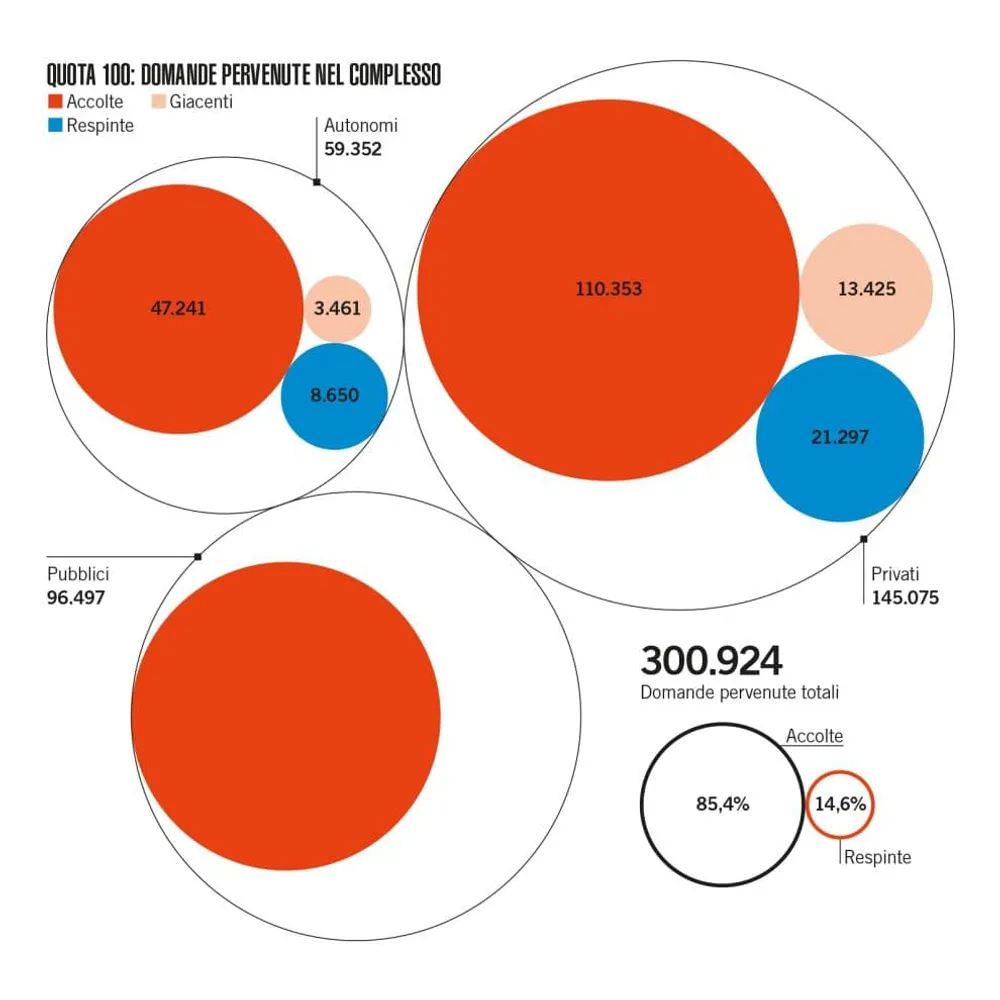

Comunque, la possibilità di andare in pensione anticipata è un diritto riservato a un numero ristretto di lavoratori: cioè a chi ha una forte anzianità di contributi. E non tutti i potenziali beneficiari ne usufruiscono: lo dimostrano le statistiche aggiornate su Quota 100. Come si vede nei grafici, secondo i dati dell’Inps al 10 agosto scorso sono state presentate poco più di 300 mila domande, di cui quasi 230 mila accolte, oltre 39 mila respinte (oltre il 14 per cento delle richieste) e 31 mila giacenti in attesa di risposta.

Secondo uno studio della Cgil, la Quota 100 alla fine «coinvolgerà poco più di un terzo della platea prevista nel triennio, ossia 356 mila persone anziché 973 mila, determinando un avanzo di 7 miliardi rispetto alla spesa prevista». Queste stime comunque non sono oro colato, e Cazzola in proposito ricorda che «chi matura il diritto alla pensione con Quota 100 entro il 31 dicembre 2021 poi lo può esercitare in qualsiasi momento, anche in seguito: ciò spiega il fatto che per ora ci siano meno domande rispetto alla platea potenziale». Altro dato interessante: secondo la Corte dei Conti, l’età media dei pensionamenti con Quota 100 nel 2019 è stata di 64 anni con 41 anni di contributi: insomma, i lavoratori che hanno già utilizzato la flessibilità in uscita l’hanno fatto, mediamente, con “Quota 105”.

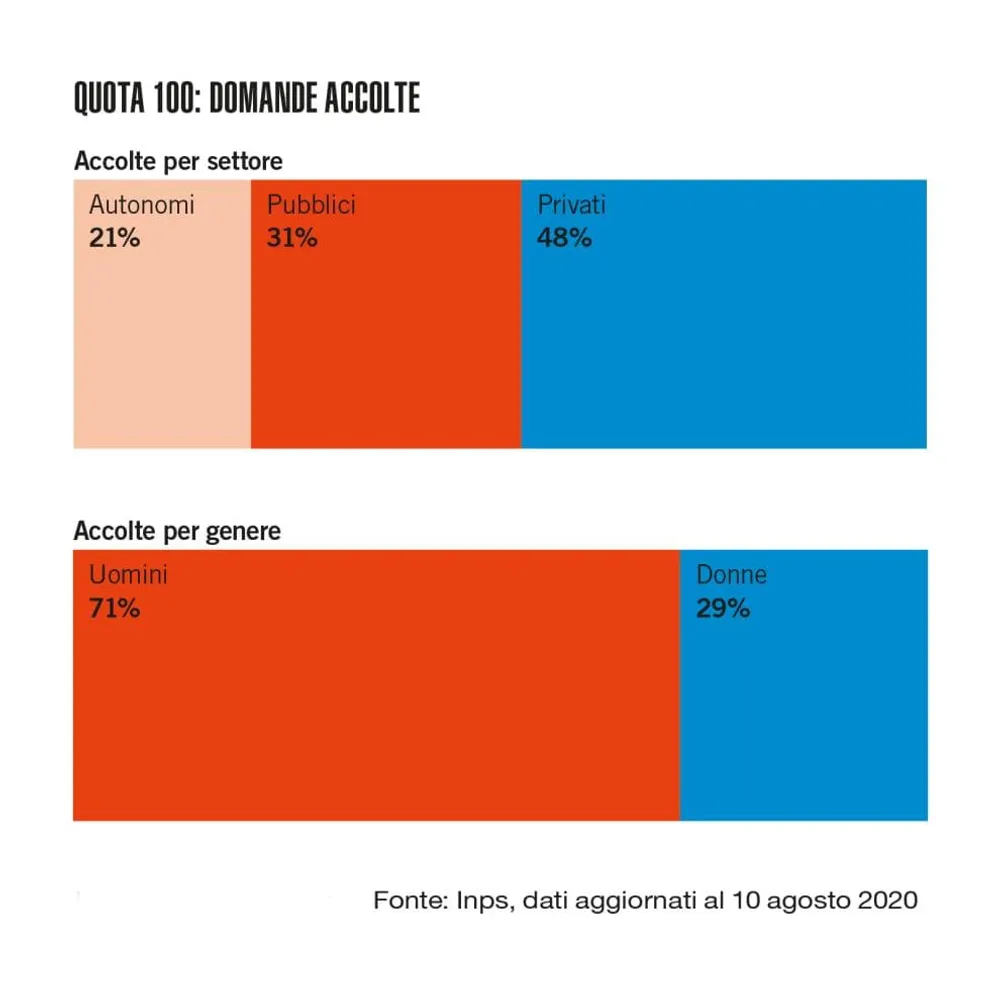

Ci sono poi altri aspetti della futura riforma da dipanare. Cazzola osserva: «Non si capisce che fine farà la pensione di vecchiaia con l’aggancio automatico alla speranza di vita», ovvero il meccanismo previsto fin dal 2010 per far crescere l’età pensionabile, e il prossimo aumento, rispetto agli attuali 67 anni, potrebbe decorrere dal 2023. Ignazio Ganga, segretario confederale della Cisl con delega per la previdenza, replica che proprio il meccanismo di adeguamento automatico alla speranza di vita «è uno degli aspetti da disinnescare, eliminando gli aumenti dell’età pensionabile o quantomeno riportandoli alla contrattazione con le parti sociali com’era previsto dalla riforma Dini del 1995». Ganga aggiunge che tra i problemi più delicati da affrontare, c’è la previdenza delle donne, «strapazzate dalla riforma Fornero e che hanno mediamente meno contributi, come è dimostrato dalle minori adesioni femminili a Quota 100: sosterremo fermamente l’anticipo pensionistico di un anno alle donne per ogni figlio e il riconoscimento ai fini previdenziali del lavoro di cura non retribuito». A questo proposito, anche secondo l’analisi della Corte dei Conti la situazione previdenziale femminile sta peggiorando: nel triennio 2016-2018 le pensioni di anzianità liquidate, fra i lavoratori dipendenti del settore privato, evidenziavano un rapporto di una donna ogni tre pensionati; un fenomeno che con Quota 100 si è acuito, come si vede dai dati Inps le donne che ne hanno usufruito sono solo il 29 per cento del totale.

Per quanto riguarda le misure urgenti sulla previdenza, quelle di cui si parlerà già l’8 settembre nell’incontro tra governo e sindacati, si partirà dalla proroga di Ape sociale e Opzione Donna. Le proposte del sindacato, spiega Ghiselli, «sono in parte legate all’emergenza Covid: le persone più anziane sono più a rischio e quindi chiediamo l’Ape sociale (che va prorogata e rafforzata) per chi è invalido o per i lavoratori più esposti al rischio come ad esempio medici, infermieri, fisioterapisti, operatori socio-sanitari ma anche i commessi dei negozi e per tutte queste categorie proponiamo che bastino 63 anni d’età e 30 di contributi, riducendo anche da 36 a 30 anni i contributi previsti per tutti i tipi di lavori gravosi o usuranti, riducendo anche i vincoli attualmente previsti per i disoccupati». Ma la preoccupazione maggiore è un’altra: «Appena finirà il blocco dei licenziamenti avremo dei problemi da gestire», avverte Ghiselli, e in questo senso Cgil, Cisl e Uil chiedono al governo di consentire un’uscita anticipata, in caso di crisi aziendale, se mancano 4 anni per maturare il diritto pensionistico: questo periodo - secondo la proposta dei sindacati - dovrebbe essere coperto dalla Naspi, da una contribuzione figurativa e da una integrazione economica dell’azienda, con la certificazione del diritto pensionistico da parte dell’Inps al momento dell’interruzione del rapporto di lavoro.

Ma ci saranno le risorse per finanziare tutti questi provvedimenti? Ignazio Ganga della Cisl chiede che si eviti di «ragionare su cifre esagerate, che non corrispondono al vero. Su quasi 300 miliardi di spesa cosiddetta previdenziale, solo poco più di 200 riguardano le pensioni, di questi circa 50 miliardi ritornano all’Erario come tassazione: quindi la vera spesa per le pensioni è poco più di 150 miliardi». Facile prevedere che la riforma previdenziale infinita entrerà anche nel dibattito sull’utilizzo del Recovery Fund da parte dell’Italia. E ci sono inoltre 27 miliardi di fondi Sure che la Ue destina all’Italia per la cassa integrazione. Insomma la partita è solo all’inizio e non si chiuderà certo a settembre.