Due ricercatori americani, Carmen Reinhart e Ken Rogoff, hanno ricostruito 54 «panic» (quando la gente si reca in massa agli sportelli delle banche per ripigliarsi i soldi facendole così fallire) e 192 episodi di crisi e ristrutturazione del debito pubblico degli Stati (quando uno Stato dichiara fallimento e chiede di rinegoziare i debiti contratti all’estero con altri Stati o con agenzie internazionali come il Fondo Monetario) in 66 paesi del mondo nel corso degli ultimi otto secoli.

La Spagna è in cima alla classifica con 13 crisi gravi. Giustamente il loro libro ha un titolo ironico: «This Time is Different», «questa volta è diverso», «non andrà come in passato e non fallirà nessuno», che è quanto regolarmente dicono i leader politici di ogni tempo di fronte all’avvicinarsi della tempesta. L’impressione paradossale e contraddittoria è che le crisi siano quasi la regola mentre i periodi di prosperità rappresentano un’eccezione (chi si ricorda il boom con la Seicento e la Lambretta?) e al tempo stesso che ogni volta, lasciando sul campo morti e feriti (ma sempre molto meno delle guerre vere) riusciamo a rialzarci.

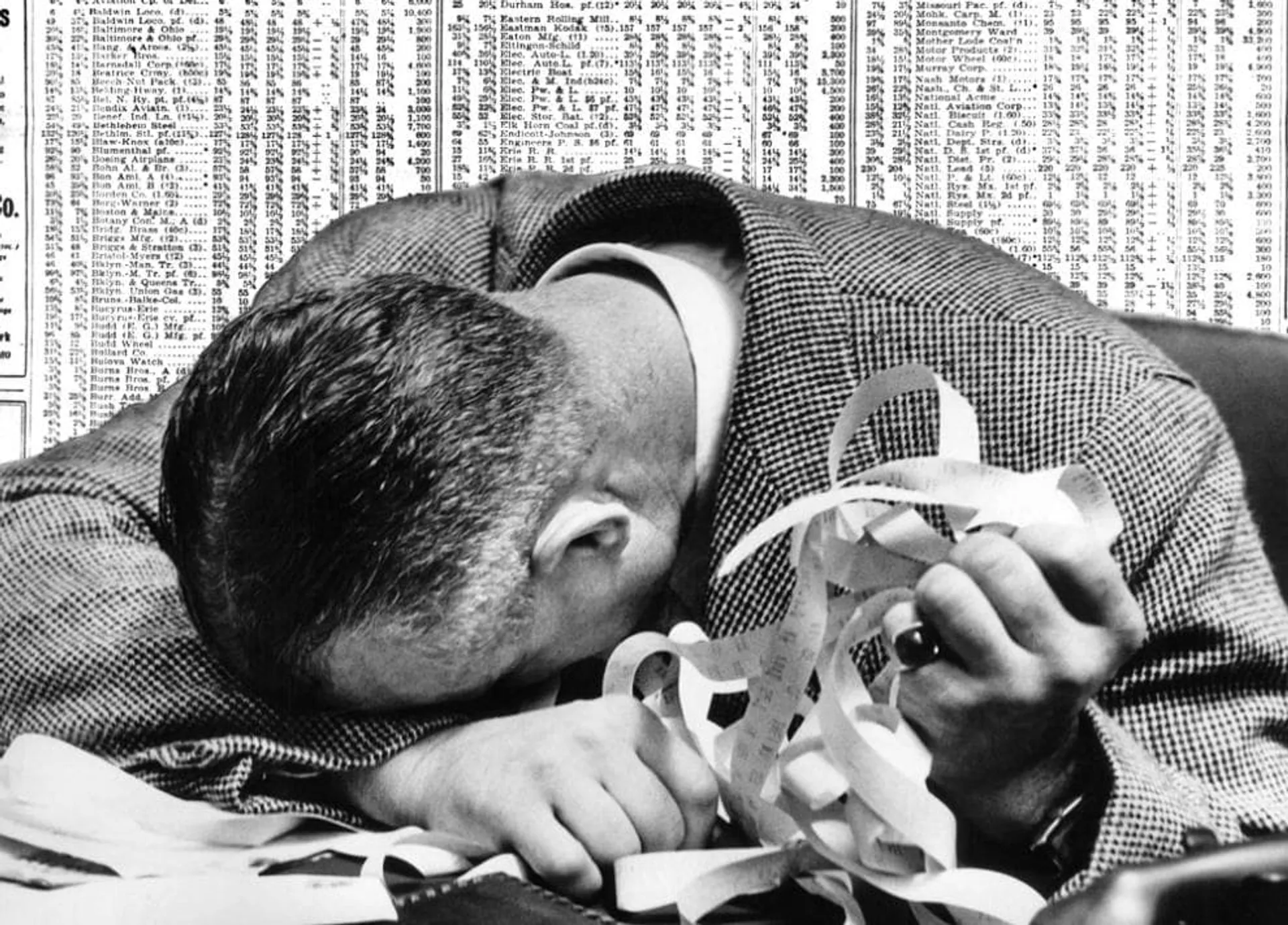

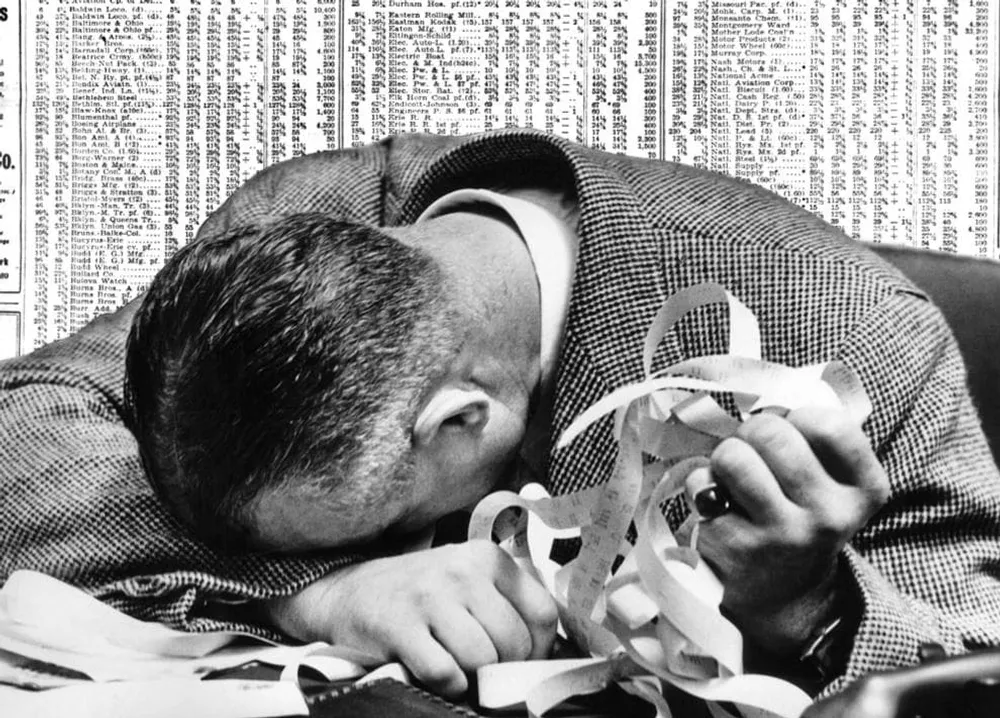

Allora bisogna andare a vedere più da vicino. Negli anni trenta Central Park a New York era invasa da una bidonville di baracche di legno (come quelle che oggi si vedono a Città del Messico o a Manila) e la stessa cosa accadeva in tutte le altre maggiori città degli Stati Uniti. La gente le chiamava Hooverville a tutto dispregio di Herbert Hoover, il predecessore del presidente Roosevelt che, in omaggio alle teorie liberiste per cui doveva essere il mercato a far piazza pulita degli speculatori, niente aveva fatto per fermare la crisi. E il risultato era quello: baracche. Costruite e abitate da famiglie del ceto medio (impiegati, bottegai) strozzate da mutui che non riuscivano più a ripagare e cacciate dalla loro casa reclamata da quelle stesse banche che gli avevano concesso quei generosi prestiti ipotecari e che adesso però, nonostante si fossero inghiottite la loro casa, chiudevano una dopo l’altra.

E qui scatta un campanello d’allarme. Perché sappiamo che all’origine della crisi attuale ci sono i famosi mutui subprime: potremmo tradurre mutui «sottomarca» (il prime time, lo sappiamo, è la fascia oraria del primo dopocena, la più importante per i pubblicitari e quindi per i programmisti televisivi) concessi cioè a individui e famiglie poco raccomandabili sul piano della effettiva capacità di rimborsare i prestiti nel tempo. E qui c’è un primo importante parallelo col 1929. Gli anni venti negli Stati Uniti sono gli anni del charleston, delle donne con i capelli a caschetto e le gonne corte, delle automobili e delle radio. E anche delle villette residenziali col giardinetto dove i ragazzini in bicicletta lasciano di prima mattina la bottiglia di latte e il giornale. Quasi tutte comprate grazie a debiti con le banche. Grande Guerra finita e gli Stati Uniti per la prima volta si sentono davanti e migliori rispetto alla vecchia Inghilterra e alla vecchia Europa: più giovani, più intraprendenti, più fiduciosi nel futuro. E qui incontriamo anche una prima grande differenza: le banche statunitensi allora erano quasi il triplo di quelle attuali, non c’era una banca centrale a dettare regole, ognuno faceva come gli pareva, prendendosi molti più rischi del dovuto come fanno i giovani, gli intraprendenti, i fiduciosi nel futuro.

C’è un famoso film di Frank Capra, «La vita è una cosa meravigliosa», che racconta appunto questa invidiabile incoscienza. E tenete conto che i mutui di allora erano congegnati molto peggio di adesso: duravano non più di cinque anni durante i quali si ripagavano solo gli interessi poi si decideva se comprare (tutta intera) la casa o aprire un nuovo mutuo con nuovi interessi. Qualcosa di simile a quanto fanno oggi i concessionari pur di vendervi le automobili: solo che quelle le ridai indietro e al massimo ti tocca andare a piedi, se ridai indietro la casa vai (appunto) in baracca nelle Hooverville.

Ma adesso che dopo il 1929 ogni stato ha la sua banca centrale (negli Stati Uniti si chiama Federal Reserve) e le sue regole perché abbiamo fatto gli stessi errori? Molti studiosi chiamano in causa il greed, l’avidità: di chi vuole una casa più bella, della banca che conquista un nuovo cliente. Come tutte le spiegazioni moralistiche contiene una parte di verità. Ma solo una parte di verità.

Negli anni novanta è proprio Bill Clinton, il presidente, a dichiarare pubblicamente: vogliamo una società di homeowners, di proprietari delle case in cui abitano. Bill sa che l’ineguaglianza di reddito sta nuovamente crescendo e nel 1992 Los Angeles viene messa a soqquadro per tre giorni da disordini in cui il rancore sociale si sovrappone all’odio razziale. Quindi i «mutui sottomarca» sono un decisivo tampone e collante della società. È la politica, per prima, a volerli. Le banche, dal canto loro, rispondono con entusiasmo perché hanno uno strumento nuovo per concedere mutui facili: si chiama finanza. E questa invece è una grande differenza col 1929.

Oggi i mutui ad alto rischio vengono «securitized» (la parola inglese è più significativa della traduzione italiana che suona «cartolarizzati») cioè coperti e impacchettati con scommesse sui mercati finanziari. Si chiamano «derivati» perché all’inizio non devo tirare fuori nemmeno un quattrino (e questo è già un bel vantaggio) ma stampo un foglio di carta nel quale scommetto che tra sei mesi o un anno l’azione della General Motors varrà x: se alla scadenza vinco, prendo un bel pacco di soldi. Molti di più di quelli conquistati con gli interessi versati dal mutuatario. Ma se perdo, perdo in proporzione a quanto ho toppato la mia scommessa: quindi anche molto di più di quello che ho impegnato (ma solo sulla carta) all’inizio.

Il casinò di Montecarlo, al confronto, è un monumento di moralità perché al massimo posso perdere tutto il denaro che ho cambiato in fiche, con i derivati posso perdere anche molto di più. Al rischio del mio mutuo subprime aggiungo così un altro rischio finanziario. Per questa ragione le banche preferiscono far gestire questa attività di securitization a società finanziarie specializzate: migliaia di ragazzotti, non solo a Wall Street ma in tutto il mondo, si svegliano ogni mattina col compito di convincere risparmiatori un pochino avidi ma soprattutto sprovveduti (nell’ultimo film di Scorsese, «The Wolf of Wall Street» li vedete all’opera) a investire il loro denaro in questo mercato di derivati. Se l’accordo si chiude il ragazzotto incassa subito la sua percentuale, poi tra sei mesi o un anno si vedrà.

Qui scatta la differenza fondamentale con il 1929 che si chiama computer. Esistono programmi costruiti apposta per lo «high frequency trading»: analizzano gli andamenti dei titoli azionari o dei cambi tra valute, individuano alcune regolarità di questi andamenti nel tempo e sulla base di queste regolarità vendono e comprano azioni o valute nel giro di pochi secondi per realizzare più utili possibile. «Commercio ad alta frequenza», appunto. Il nostro ragazzotto non ci deve neanche mettere mano o cervello: la macchina fa tutto da sé.

Il risultato è che la finanza perde ogni nesso con l’economia reale: al computer (e di conseguenza alla società finanziaria e di conseguenza alla banca) non importa niente che la General Motors o il dollaro vadano bene, crescano, producano buone macchine e posti di lavoro. Gli bastano quei pochi secondi in cui il computer realizza utili comprando e vendendo.

Nei pur famigerati anni venti non funzionava così. E qui si arriva alla grande differenza finale. Nel 1929 gli Stati Uniti e l’Occidente monopolizzavano l’industria e la tecnologia: l’economia reale. L’India era una colonia, la Cina persa nella guerra civile. Bastava che Roosevelt mandasse in rosso i conti dello Stato per costruire dighe e strade, per creare nuovi stipendi e rimettere in moto la domanda interna. Oggi i debiti pubblici sono già troppo in rosso e se anche volessimo costruire il ponte sullo Stretto di Messina a lavorare ci andrebbero immigrati che i soldi li manderebbero a casa loro, altro che domanda interna…

È la globalizzazione, bellezza, e tu non puoi farci niente, direbbe Humphrey Bogart. È la differenza più grande col 1929 e apre scenari inesplorati, non tutti negativi. Negli anni trenta la risposta alla Grande Depressione, come la chiamano ancora gli americani, fu il protezionismo. E di lì a una nuova guerra il passo fu breve. Oggi il protezionismo non è più possibile e forse (molto forse, bisogna sempre stare in guardia) anche le guerre, perlomeno tra grandi potenze.