I costi delle assicurazioni

Andrea Pusceddu, delegato al comparto assicurazione per Federconsumatori, ha esaminato i preventivi di alcune compagnie. Spiega Pusceddu: «Prendiamo una Bmw serie 3 guidata da L.L, 44 anni. Il premio pagato nel 2020 è stato di euro 497 per la sola Rc auto. Quello proposto per il rinnovo nel 2021, pur a fronte di un asserito sconto per la qualità della guida monitorata con scatola nera e uno sconto Rc auto, è pari a 533 euro, sempre con la stessa compagnia. L’aumento è del 10 per cento, anche se nei dodici mesi precedenti l’assicurato non ha avuto incidenti. Questo è solo un esempio, ma è più che rappresentativo del comportamento generale delle compagnie», conclude Pusceddu. Prendendo gli stessi parametri, e chiedendo un preventivo ad altre due compagnie (tra le più importanti del settore) la polizza costerebbe da 870 a 920 euro. Quasi il doppio di quanto pagato nel 2020.

Federconsumatori ha inoltre monitorato l’andamento del costo della cosiddetta “scatola nera” tra il 2019 e il 2020 in tre città: Napoli, Roma e Milano. Nel 2019, per un cinquantenne in prima classe di merito, a Napoli il costo della polizza poteva variare tra 828 e 1.774 euro, a Roma da 512 a 985 euro e a Milano da 364 a 815 euro. Nel 2020 a Napoli per lo stesso “servizio” il costo è aumentato dall’1 al 6 per cento, a Roma da 3 al 10, a Milano da 1 al 5 per cento. Anche alla luce di questi dati, e considerando il calo di incidenti registrato lo scorso anno, Federconsumatori ha scritto ad Ania, l’Associazione delle compagnie di assicurazione, per chiedere sconti o misure compensative per gli automobilisti italiani, considerando il minore utilizzo dell’auto e i minori sinistri. «Ania ha girato la lettera alle aziende, ma nessuna ha mai risposto», dice Pusceddu.

A dire il vero, nei mesi scorsi, non sono mancate le offerte una tantum da parte delle compagnie. Unipol, per esempio, ha regalato un mese di assicurazione Rc auto nel 2020 e a tutti i suoi clienti, anche per polizze diverse, ha garantito un ristoro in caso di ricovero in ospedale per coronavirus. Altre compagnie hanno consentito un ritardo del rinnovo della Rc auto fino a 30 giorni. In generale, secondo l'ultimo report dell'Ivass, l'Istituto di vigilanza sulle assicurazioni, nel terzo trimestre del 2020 il prezzo effettivo della polizza Rc auto è stato in media di 389 euro, in riduzione del 5% (20 euro) su base annua.

Utili alle stelle, pagamenti con il contagocce

D’altronde, la drastica diminuzione degli incidenti per effetto della pandemia si è tradotta in aumento dei margini di guadagno per gli assicuratori. Il gruppo UnipolSai, leader di mercato nelle polizze auto, ha visto crescere del 20 per cento gli utili nei primi nove mesi del 2020, da 557 a 677 milioni. E anche Generali, nel solo ramo danni, ha fatto segnare, a settembre dell’anno scorso, un incremento dei profitti pari al 18,7 per cento. Risultati brillanti, che gli stessi manager assicurativi, nelle relazioni allegate ai conti trimestrali, attribuiscono “alla contrazione della sinistralità”. In altre parole, al crollo del numero degli incidenti stradali nell’anno della pandemia.

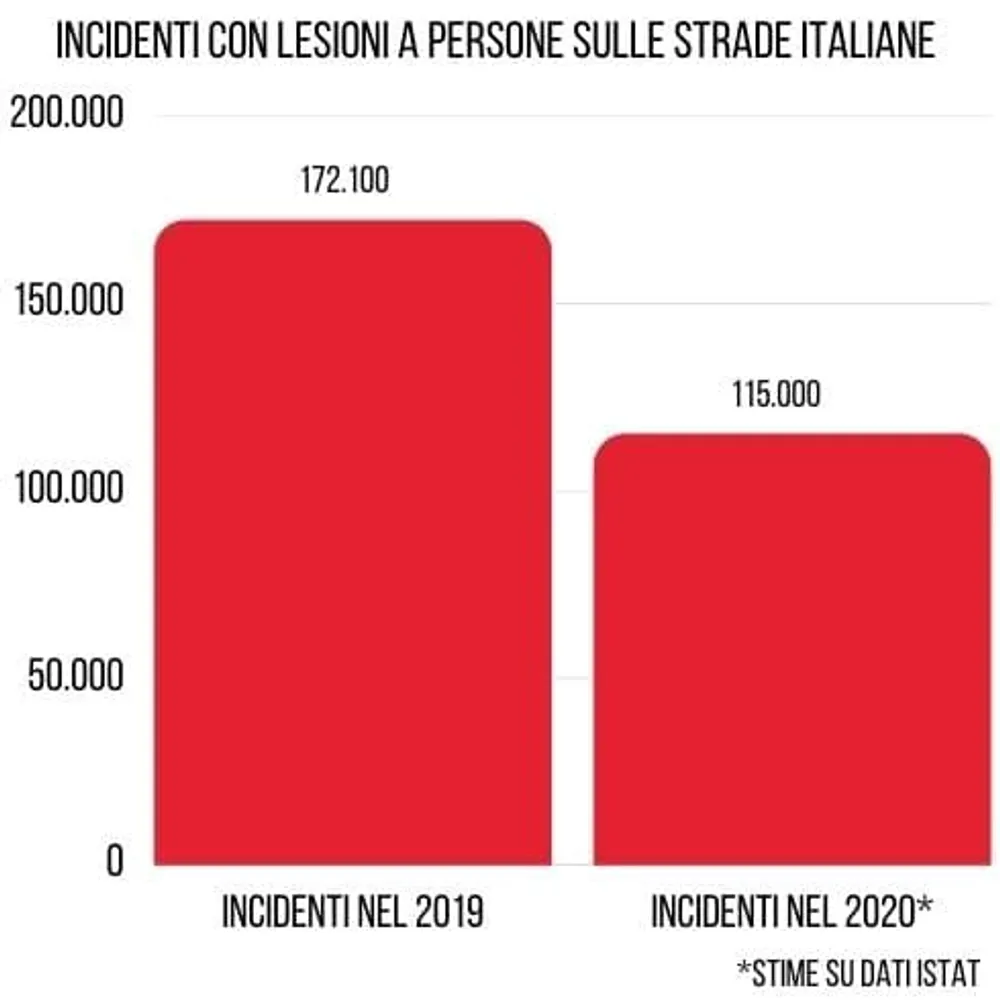

In realtà il calo è costante ormai da tempo. Nel 2016 le statistiche hanno registrato circa 175 mila sinistri, l’anno successivo mille di meno, 172 mila nel 2018 e nel 2019. Nei primi nove mesi del 2020 i dati raccolti da Istat e Aci segnalano una diminuzione degli incidenti con lesione a persone del 29,5 per cento rispetto allo stesso periodo del 2019. Facendo una proiezione fino al dicembre scorso si arriva a non più di 120 mila sinistri.

Riassumendo, gli incidenti diminuiscono da almeno quattro anni e nel 2020, per ovvi motivi legati ai lockdown totali o parziali, il calo è arrivato al 30 per cento. Di conseguenza sono diminuiti anche i costi per le compagnie assicurative, chiamate a rimborsare un numero di gran lunga inferiore di danni legati a sinistri automobilistici. Ecco quindi spiegati gli ottimi risultati di bilancio.

Peraltro, secondo i dati pubblicati dall’Ania, già da tempo le assicurazioni fanno affari d’oro con la Rc auto. Spiega Furio Truzzi, presidente di Assoutenti: «Su una raccolta premi complessiva per tutte le imprese del settore di 116,5 miliardi di euro, dal 2012 al 2019 l’utile è stato di 10.430 milioni di euro, pari ad una redditività di quasi il 9 per cento. Un simile margine di profitto rappresenta un record mondiale perché una assicurazione obbligatoria genera una raccolta di liquidità consistente che può essere reinvestita nella parte che non deve essere accantonata obbligatoriamente (le cosiddette riserve tecniche) e soprattutto è un ottimo “gancio” commerciale per vendere al cliente altre polizze molto redditizie (incendio, casa, infortuni)».

Va poi segnalato che a fine 2019 erano pendenti oltre 221 mila cause civili e penali, in diminuzione del 4 per cento rispetto al 2018 e del 27 per cento rispetto al 2010. Per far fronte ai rischi potenziali di queste vertenze - le compagnie hanno accantonato riserve per 5,3 miliardi di euro. Una parte di queste riserve - fa notare Assoutenti - sono relative a cause ormai ampiamente istruite, su cui si potrebbe intervenire con misure legislative ad hoc, in modo che le assicurazioni possano essere incentivate a liquidare il danno senza ulteriori indugi, con grande beneficio per l’efficienza della giustizia civile italiana. Senza contare che molti di questi casi sono relativi a lesioni gravi o gravissime e un provvedimento per sveltire le liquidazioni verrebbe incontro alle vittime più fragili.