Uno dei più vistosi effetti macroeconomico-geopolitici della crisi del Covid è il crollo del prezzo del greggio, e con esso il disfacimento della potenza petrolifera degli Stati Uniti che erano diventati nel 2019 il primo produttore mondiale con 18 milioni di barili al giorno contro i 12 sauditi. Orgoglio e vanto di Donald Trump, lo shale-oil - quello “succhiato” dagli scisti nelle viscere del Midwest americano - è stato il protagonista del film “America first” andato in onda negli ultimi tre anni e mezzo, con tanto di cappelloni da cowboy sbandierati nei viaggi presidenziali fra le rocce dello Utah e i contrafforti del New Mexico.

Il problema è che lo shale è più sensibile alle variazioni di prezzo di quello mediorientale: se la quotazione scende sotto i 65-70 dollari, va in crisi di redditività e i pozzi chiudono con la stessa velocità con cui erano stati aperti. Per anni l’equilibrio ha retto e l’America ha potuto celebrare il suo trionfo, ma con la crisi del Covid i valori sono crollati in poche settimane da 75 a 20 dollari, compresa una puntata sottozero il 20 aprile, quando cisterne e petroliere si sono ritrovate con un’eccedenza di greggio e il valore è sceso a meno 37 dollari. Poi si è un po’ ripreso ma rimane sotto i 40 dollari, insufficienti per l’industria yankee.

A Washington non rimane che ripiegare sul greggio dell’Arabia Saudita e dei suoi satelliti. «Una quota pur ridotta di importazioni mediorentali in America c’è sempre stata», spiega Massimo Nicolazzi, docente di Economia delle fonti energetiche all’Università di Torino e consigliere dell’Ispi: «Perché le raffinerie sono predisposte storicamente per lavorare quel tipo di greggio e solo in parte riescono a utilizzare lo shale. Se la produzione nazionale scende calano le esportazioni e l’import riprende a salire».

Il petrolio made in Usa è in crisi anche perché come le startup del web l’industria è basata sull’indebitamento: durante il lockdown sono arrivati a 300 miliardi i debiti non pagati, le svalutazioni di bilancio, gli investimenti mancati. Fioccano i fallimenti, a partire dalla pioniera Chesapeake fiaccata da un buco da 10 miliardi, fino a nomi gloriosi come Apache Corp e Parsley Energy che hanno chiesto il Chapter 11, anticamera della bancarotta.

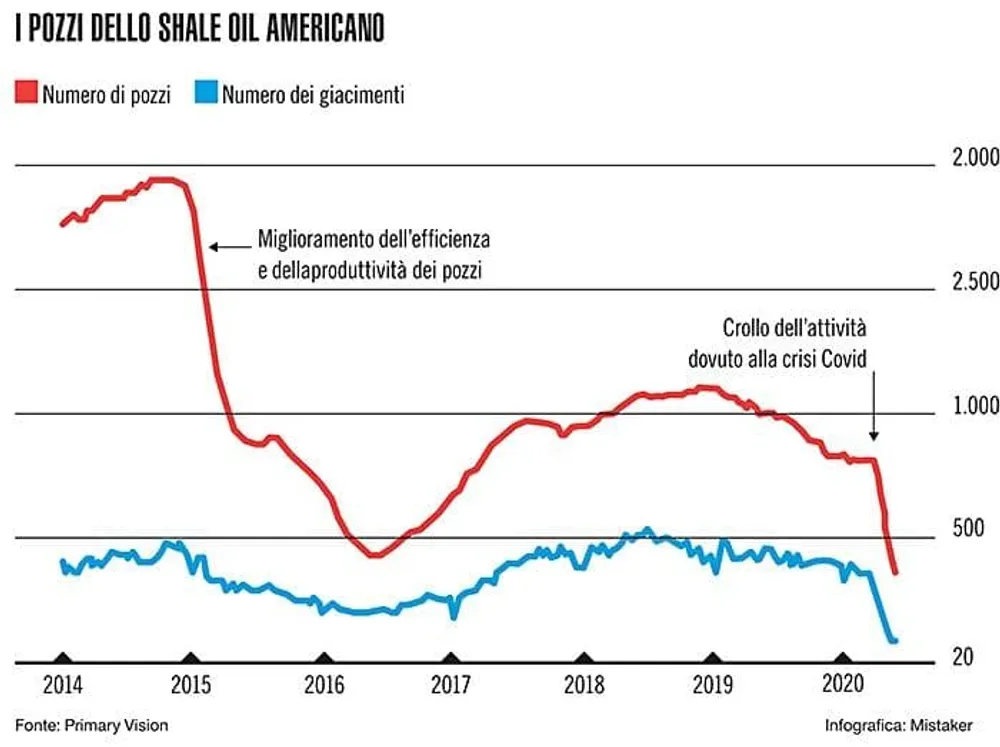

La Goldman Sachs calcola che i pozzi di shale siano passati fra marzo e giugno da 800 a 269, il 67 per cento in meno. Nel bacino di Niobrara (Nebraska) hanno chiuso 19 pozzi, l’86 per cento del totale, nell’area di Eagle Ford in Texas l’83 per cento (53 pozzi chiusi), a Bakken (Montana) 40 pozzi chiusi, pari all’80 per cento. L’industria americana dello shale rischia di non riprendersi più. In Arabia Saudita invece ci sono pozzi dove l’estrazione costa non più di 5-10 dollari al barile. Commenta Barani Krishnan, analista di Investing.com: «Servirà molto più tempo del previsto perché si rivedano i 60 dollari. Anzi, con i fondamentali attuali ci si può solo stupire se il petrolio americano regge sui 40 dollari e secondo noi è destinato a scendere presto a 35. Il weekend del 4 luglio, con il boom della circolazione automobilistica vista la festività, ha segnato solo un temporaneo picco della domanda di benzina. Dopodiché le scorte hanno ricominciato a salire per carenza di domanda».

Il petrolio è da sempre dotato di una potente forza lobbystica. Trump promette incentivi governativi, sgravi fiscali, perfino dazi sull’import di greggio (in un tweet ha minacciato di «mettere fuori legge l’Opec»). Ma mentre la pandemia non si spegne, non gli rimane che riaprire i canali con l’Arabia Saudita, promettendo in contropartita un ombrello militare più solido in risposta alle richieste saudite. Quando, il 15 settembre 2019 l’attacco degli Huthi yemeniti (fazione in guerra contro Riad dal 2015), con il probabile supporto iraniano, distrusse il terminale saudita di Abqaiq, la contraerea made in Usa si rivelò inutile.

Mai più una falla del genere, assicura Trump, che ha in corso contratti nella difesa per 500 miliardi (in cinque anni) con Riad. Trump, spiega Ferdinando Nelli Feroci, esperienza da ambasciatore nonché commissario europeo, oggi presidente dello Iai, è preso fra due fuochi: da un lato da consumatore vede di buon occhio la caduta dei prezzi, dall’altro come produttore deve sostenere le quotazioni.

«Mentre il mondo era concentrato sulla pandemia, si dice che sia intervenuto personalmente per favorire l’accordo fra russi e sauditi sui tagli produttivi: per coincidenza in febbraio era scoppiata una controversia su tagli e controlli alla produzione per sostenere i prezzi che già prima del Covid davano segnali di eccesso d’offerta. Una vicenda che si è inserita nella tempesta sul settore come ulteriore fattore di volatilità».

L’Opec detiene ormai solo il 30 per cento del mercato petrolifero del mondo (anche se ha l’80 per cento delle riserve) e per sostenere i prezzi occorreva coinvolgere i nove Paesi ex-sovietici arrivando al 45 per cento del mercato. Di un taglio concordato della produzione i sauditi non volevano saperne fino alle pressioni americane. Alla fine un taglio (che però sarà ridotto già da agosto) è stato concordato, e con il solito tweet Trump ha commentato «è un grande accordo». Il guaio è che la crisi del Covid però ha rigettato il settore in piena crisi.

Il prolungarsi dell’epidemia continua a deprimere la domanda. Molte attività restano chiuse, altre non hanno riaperto, e gli aerei volano per non più del 35 per cento del potenziale: nei momenti più difficili era rimasto a terra il 90 per cento dei voli (il jet-kero equivale a un quarto del mercato del petrolio). La domanda di greggio era crollata da 100 a 75 milioni di barili al giorno, ora è tornata a 80-85. Poco perché il valore risalga. Le compagnie svalutano le riserve, parametrate su un greggio a 70-80 dollari, il doppio del valore attuale: la Shell di 22 miliardi, la Bp di 12, l’Eni di due. «È vero che il mercato è fatto di futures e titoli», spiega Edoardo Campanella, economista di Unicredit: «Però nel caso del petrolio arriva rapidamente il momento in cui bisogna fare i conti con le partite fisiche.

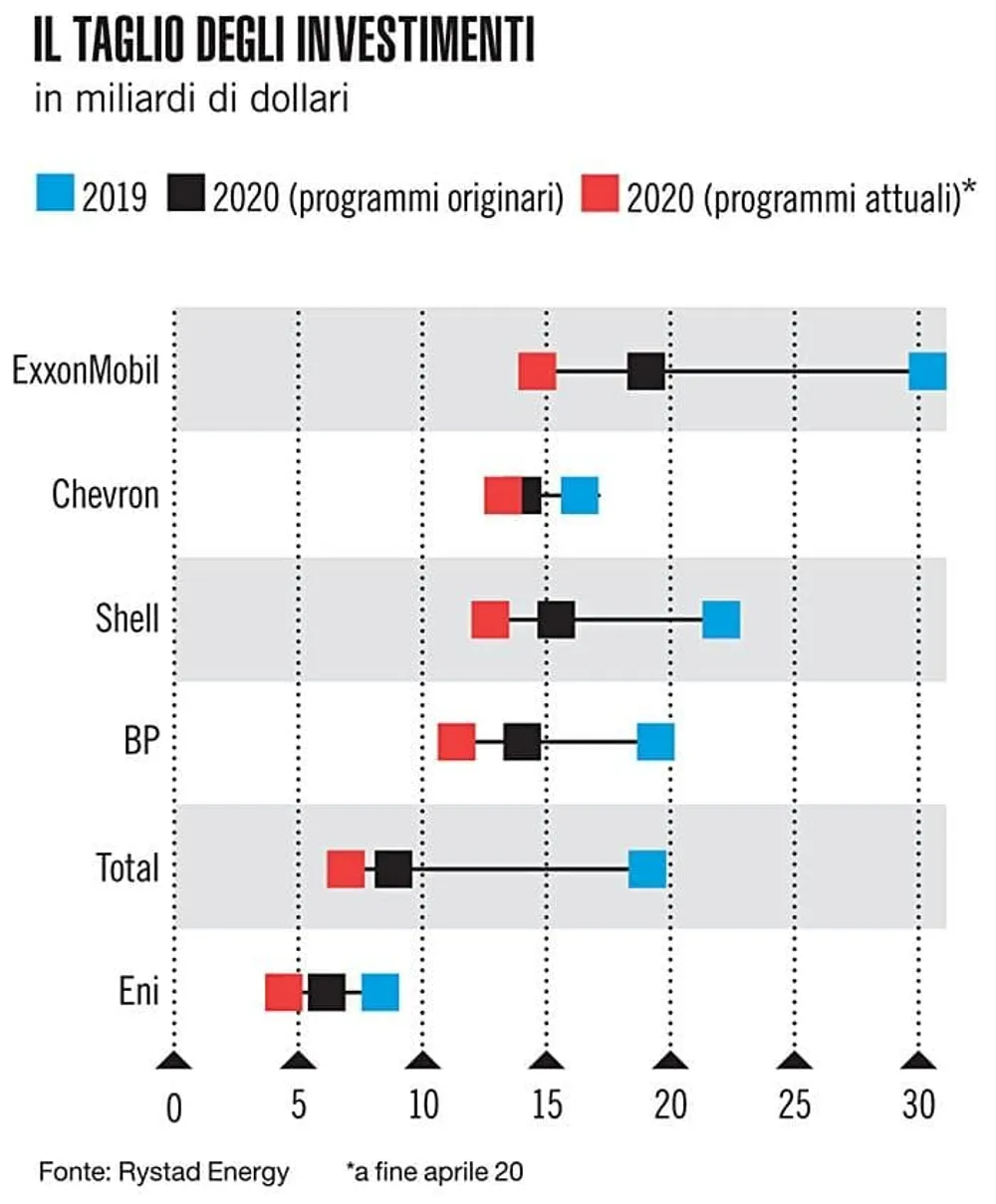

Anche nello scenario più benigno che esclude una seconda ondata di virus il mercato ci metterà almeno un anno a riportare le scorte ai livelli pre-Covid, che erano già alti sulle media storiche». Gli investimenti dell’industria petrolifera, precisa Alberto Clò, economista dell’Università di Bologna e direttore della rivista Energia, «non supereranno i 340 miliardi di dollari quest’anno contro i 500 dell’anno scorso e una punta di 800 del 2014. Visto che la transizione energetica è ancora al palo se si pensa che la percentuale delle fossili è stata nel 2019 dell’80 per cento contro l’81 per cento del 2000, si può determinare una fase di incertezza pericolosa».

La transizione è una vittima di assai maggior rilevanza che non l’industria Usa della crisi del petrolio. L’intera strategia planetaria basata sulla consapevolezza del riscaldamento globale, sulla dipendenza dalle fonti fossili, sull’urgenza di un intervento visti gli sconvolgimenti climatici, torna in discussione per il motivo più banale: non conviene. Con il petrolio a prezzi di saldo, chi ha convenienza a investire in isolamento degli edifici, installazioni solari, efficientamento industriale? «L’agenda verde dovrà tener conto di considerazioni strategiche oltre che delle difficoltà tecniche dovute agli attuali prezzi bassi del petrolio che comunque rallentano il passaggio alle rinnovabili», dice Roberto Menotti, senior analyst dell’Aspen Institute. Che rileva anche un altro aspetto: «Il petrolio è fonte esistenziale per il mondo arabo e nei soli Paesi Opec vive più di mezzo miliardo di persone, e altrettanti nell’area ex sovietica, tutte zone a forte potenziale di destabilizzazione socio-politica». E questa, forse, è la questione più preoccupante di tutte.