Più difficile, tuttavia, è dare una risposta a un altro interrogativo: cosa sareste disposti a fare perché i banchieri riprendano a finanziare le imprese impigliate nella recessione? Mettendo da parte i forconi, resta un ventaglio di meccanismi finanziari di non facile attuazione, alcuni molto vantaggiosi per le banche e i loro manager, altri meno. Meccanismi che però, gratta gratta, alla fine prevedono tutti un aiutino da parte del governo, più o meno gravoso per le casse pubbliche.

Questo aiutino è uscito dal campo delle ipotesi nelle ultime settimane, diventando una prospettiva quanto mai concreta. A rompere il ghiaccio è stato il ministro dell’Economia, Pier Carlo Padoan, che a fine gennaio ha rivelato in un’intervista di stare lavorando su «diverse opzioni».

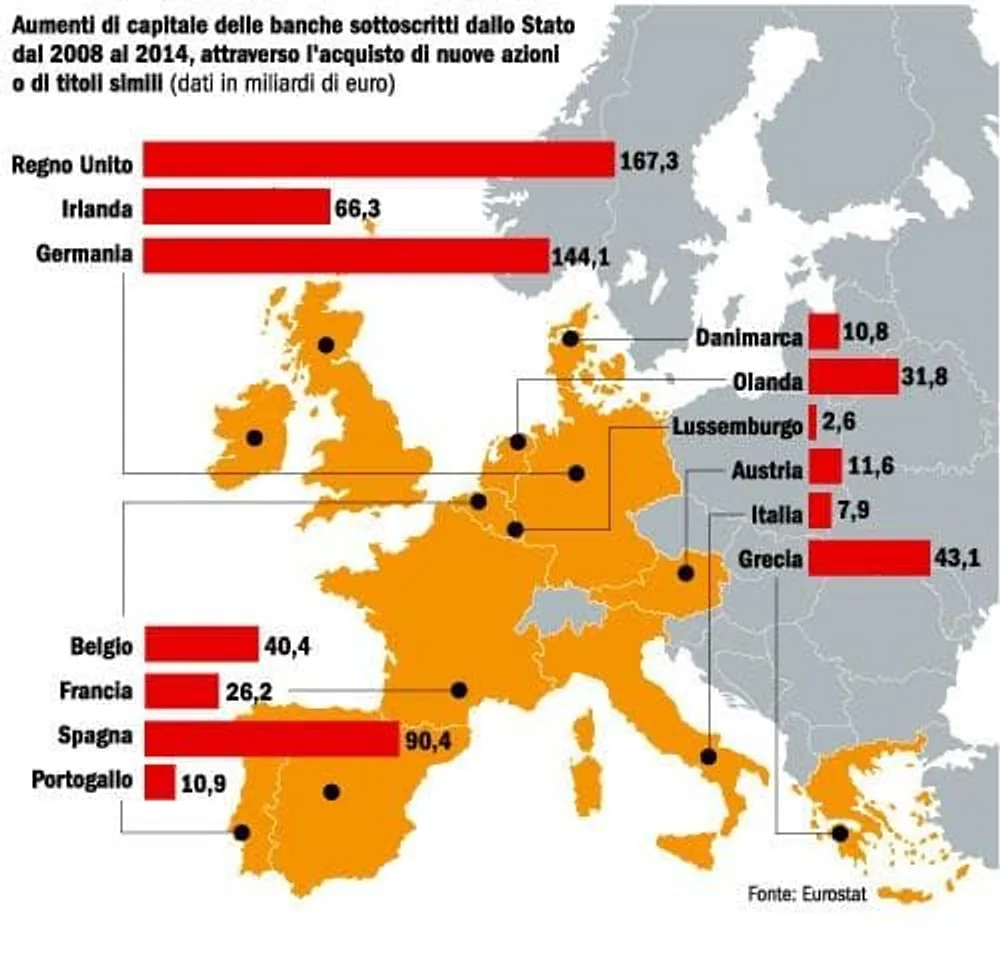

COSI' L'EUROPA HA SOCCORSO LA FINANZA

Pochi giorni dopo è venuto allo scoperto anche il governatore della Banca d’Italia, Ignazio Visco, che - è utile ricordarlo - non è un banchiere ma lo sceriffo del sistema, visto che la banca centrale è parte cruciale delle autorità di vigilanza sul mondo del credito: «Un intervento diretto dello Stato» potrebbe essere utile, ha detto Visco, ventilando la possibilità di «agevolazioni fiscali» e «garanzie pubbliche». La strada dunque è tracciata, anche se il modo in cui l’operazione arriverà in porto dipenderà dai vincoli della Commissione Europea, dall’efficacia delle pressioni che le lobby coinvolte stanno esercitando sul governo e, soprattutto, da quanto coraggio Padoan e il premier Matteo Renzi vorranno sfoderare per sostenere di fronte agli elettori l’utilità generale di una mossa ad altissimo rischio politico.

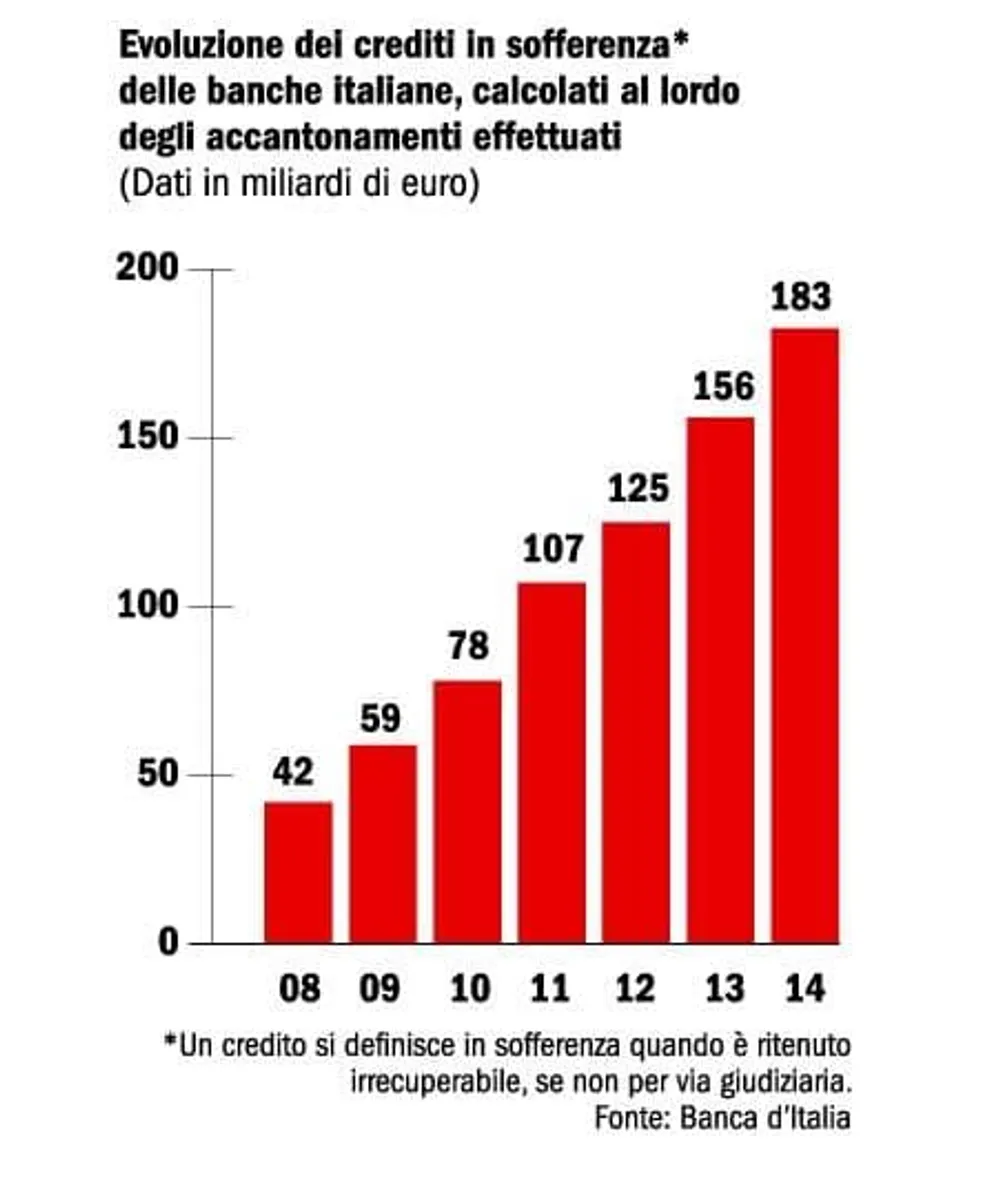

Il cuore del problema sta tutto in un termine, “sofferenze”, che nei bilanci descrive quei prestiti alla clientela che un istituto non ha più speranza di vedersi restituire, se non attraverso un iter giudiziario più o meno complicato. Prima della crisi le sofferenze delle banche italiane erano pari a 42 miliardi di euro, mentre ora hanno raggiunto i 183 miliardi. Se poi si considera che molti debitori non sono ancora tecnicamente insolventi ma rischiano di diventarlo in tempi più o meno stretti, il macigno delle sofferenze diventa una frana capace di seppellire il sistema bancario: tra prestiti incagliati, scaduti e ristrutturati (tutti insieme vengono chiamati “deteriorati”), il totale arriva infatti a 315 miliardi, ovvero il 16,6 per cento dei crediti concessi complessivamente dagli istituti alle imprese e alle famiglie. Una cifra non da poco, visto che si parla di un quinto della ricchezza prodotta in Italia in un anno (il cosiddetto Pil).

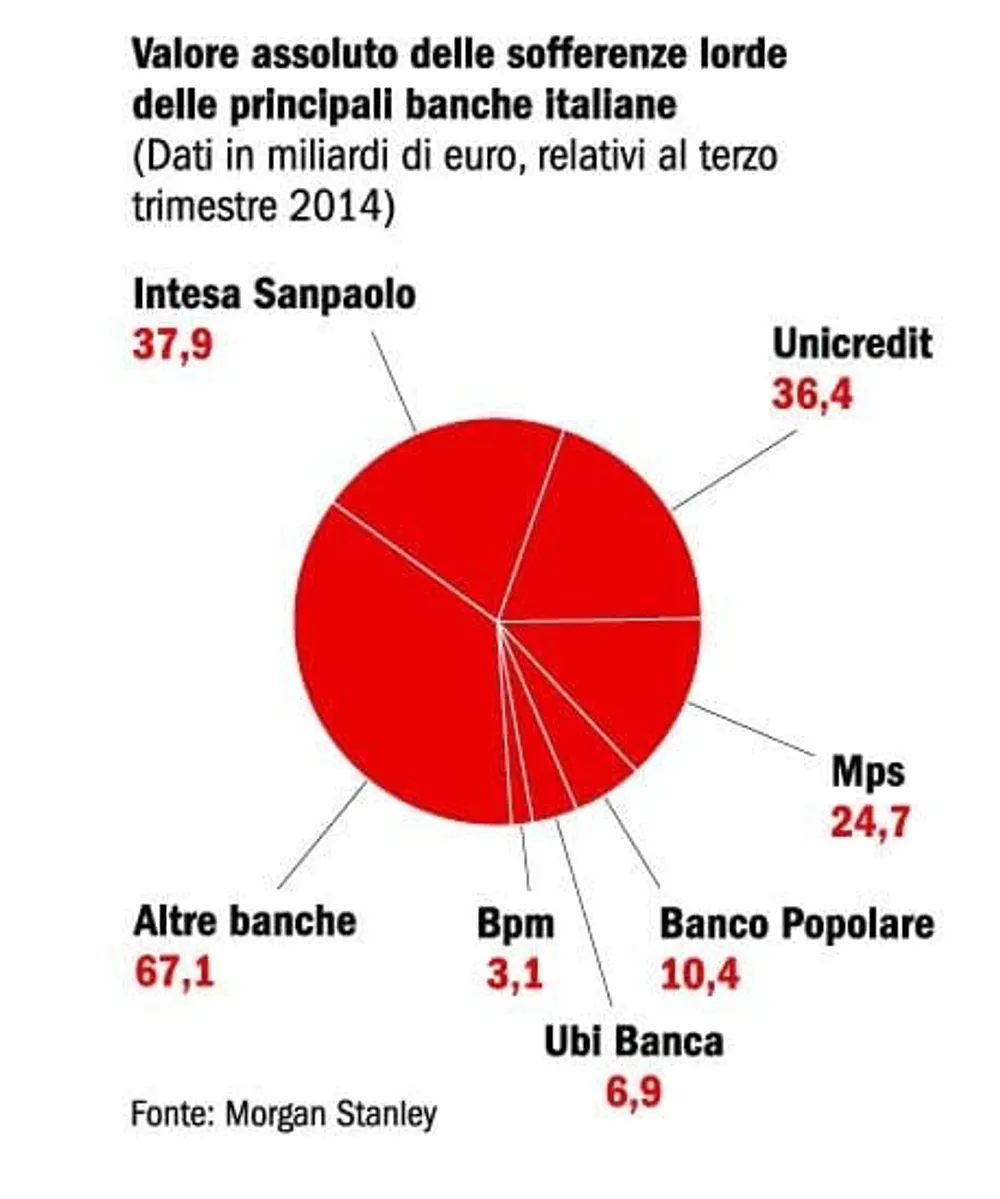

CHI SOFFRE DI PIU'

Pensando ai bonus milionari che alcuni banchieri hanno incassato per anni, soprattutto prima della crisi, o rammentando i quattrini che hanno fatto perdere ai loro istituti finanziando a più non posso gli imprenditori utili per le partite di potere o le operazioni volute dalla politica (un esempio è l’Alitalia dei capitani coraggiosi), verrebbe da dire: affaracci loro. Una reazione che sarebbe giustificata anche da altre considerazioni. Ad esempio, il fatto che diversi banchieri abbiano goduto di una carriera lunghissima, non solo in virtù dei loro meriti, ma anche grazie ai meccanismi di controllo di diversi gruppi bancari, che passano attraverso sistemi [[ge:espresso:attualita:1.196092:article:https://espresso.repubblica.it/attualita/2015/01/22/news/mario-draghi-aiuta-la-ripresa-dalla-bce-arrivano-mille-miliardi-1.196092]] utoreferenziali, dalle fondazioni bancarie più politicizzate al sistema di voto capitario (ogni socio in assemblea vale uno) degli istituti popolari. Un caso su tutti: il Monte Paschi di Siena, lasciato dalle gestioni di Giuseppe Mussari & C. con un rapporto tra crediti deriorati e complessivi pari al 30 per cento (dati al settembre 2014, elaborati da Morgan Stanley).

Va detto però che le colpe non sono tutte dei banchieri. La crisi ha colpito duramente un sistema industriale come quello italiano, fatto di moltissime imprese dove il proprietario non ha mai investito troppi quattrini propri, preferendo rischiare quelli presi a prestito e nel frattempo accumulare tesoretti personali, fatti di ville a Cortina d’Ampezzo e conti esteri.

PRESTITI PERDUTI

Così, se le cose si mettevano male, non era lui a perderci. E va detto anche che l’inferno della giustizia civile italiana rende difficile rivalersi sui debitori più furbetti, come racconta una delle storie più pazze, quella del maggior proprietario di yacht del Paese. Che è proprio una banca, l’Unicredit, che nel porto di Arbatax, nell’Ogliastra, si ritrova sul groppone ben 78 motoscafi, panfili e golette, abbandonati da quei clienti che li avevano presi in leasing. E che, magari dopo una sola estate, hanno scoperto di non poterseli permettere. Così quando, nei giorni scorsi, Unicredit ha annunciato l’intenzione di trasferire le imbarcazioni dove sarà più facile venderle, ne è nato un problema sociale, perché nella base navale sarda lavorano 130 persone, che ora rischiano di perdere il posto.

Molti sostengono che aiutare le banche a liberarsi dei crediti deteriorati permetterebbe loro di «reperire risorse da destinare al finanziamento dell’economia reale», come ha detto in prima persona il governatore Visco. Lo ha scritto anche un osservatore indipendente come Marco Onado, ex commissario Consob e professore in Bocconi, secondo il quale i casi noti di cattiva gestione da parte dei banchieri non devono bloccare un intervento a favore degli istituti: «Si tratta di prendere atto della gravità di una crisi eccezionale per durata e intensità e mettersi nelle condizioni migliori per sfruttare al massimo lo stimolo che viene dalla svolta della politica monetaria» decisa dalla Banca centrale europea.

Il fatto è che in questa partita si scontrano due interessi pubblici diametralmente opposti. Da un lato c’è l’esigenza che con questa operazione non si aiutino con denaro pubblico i banchieri che vogliono nascondere le perdite fatte prestando soldi alle loro cerchie clientelari; dall’altro c’è la necessità di aiutare l’economia a ripartire, rimettendo le banche in condizioni di fare il loro mestiere. Con quel fardello che grava sui bilanci e che assorbe uomini e finanze, molte hanno infatti pochi quattrini da investire nella ripresa, prestandoli cioè alle imprese.

Interpellati, tutti i banchieri dicono che loro i soldi li hanno. E i due colossi d’Italia, Intesa Sanpaolo e Unicredit, si spingono oltre, dicendo di non aver bisogno di nessunissima “bad bank”, come viene chiamata in inglese l’ipotetica società veicolo che dovrebbe acquistare a prezzo vile i crediti deteriorati. «Non saremo coinvolti», ha detto il numero uno di Unicredit, Federico Ghizzoni, commentando le parole di Visco. «Noi risolviamo in autonomia», gli ha fatto eco il pari grado di Intesa, Carlo Messina, commentando le parole di Visco. Anche se, poi, il presidente del consiglio di sorveglianza e padre fondatore della banca, Giovanni Bazoli, ha voluto lanciare il messaggio che l’intero sistema deve valutare con attenzione il problema: «Sarebbe sbagliato ritenere che, solo perché siamo tranquilli, possiamo disinteressarcene».

Sotto sotto, infatti, molte altre banche al provvedimento governativo sono interessate, e parecchio. «Forse è il momento giusto per dare uno scossone e avviare una pulizia. Dopo aver eliminato dai bilanci la zavorra dei crediti anomali, molte banche potrebbero ripartire come da zero, concedendo più prestiti e scommettendo sull’innovazione e la crescita», dice Matteo Coppola, partner della società di consulenza Boston Consulting Group.

I problemi non mancano. Mentre altri Paesi hanno finanziato abbondantemente le loro banche quando rischiavano di fallire, Gran Bretagna e Germania in testa, e altri ancora hanno acquistato tranquillamente le sofferenze delle loro banche (la Spagna, il Portogallo, l’Irlanda), l’Italia arriva a farlo quando il rischio di un crac immediato sembra scongiurato. E venendo meno le condizioni d’emergenza, deve evitare che il proprio sostegno venga considerato un aiuto di Stato.

Le sofferenze dunque non verranno acquistate tout court dal governo. Visco ha suggerito di superare l’ostacolo coinvolgendo le banche «pienamente nei costi dell’operazione», ovvero pagando allo Stato laute commissioni, se ad esempio il governo garantisse parte dei crediti deteriorati ceduti dagli istituti (cioè assumesse su di sé il rischio di eventuali perdite).

E su questa strada si è mosso Padoan, che ha già preso contatto con Bruxelles per risolvere l’inghippo. Tra le ipotesi che circolano, c’è quella che nella bad bank il Tesoro abbia una quota di minoranza, mentre della maggioranza si facciano carico le banche interessate. Ma gli interrogativi non mancano. Un costo da pagare, infatti, ci sarà comunque. Se il valore dei crediti trasferiti nella bad bank è più basso dei quattrini che verranno effettivamente recuperati in futuro, la perdita iniziale chi se la accollerà? Lo Stato? Ma a quel punto Bruxelles potrebbe alzare il cartellino rosso, dicendo che si tratta di aiuti. Questo è uno dei principali nodi da sciogliere, fanno notare alcuni osservatori.

Per comprendere un altro punto critico, occorre partire da una considerazione: sui mercati tutto ha un prezzo, anche le sofferenze. «Ci sono portafogli di crediti deteriorati che vengono regolarmente ceduti a operatori di mercato. Sono in genere crediti al consumo, come quelli delle famiglie che non riescono più a pagare», osserva Giovanni Bossi, amministratore delegato di uno dei più attivi fra gli istituti specializzati, che si chiama Banca Ifis. Perché le sofferenze delle famiglie hanno un prezzo e quelle delle imprese no, al punto che se ne restano bellamente a impiombare i bilanci delle banche? «Perché nel primo caso le rettifiche vanno fatte in modo quasi automatico, nel giro di pochi mesi. Mentre nel secondo ci sono valutazioni più specifiche da fare e maggiori margini di manovra. Ma gli investitori specializzati sanno che i prezzi a cui vorrebbero vendere le banche sono irrealistici», spiega Bossi.

Sembra un discorso tecnico, ma è tremendamente concreto: nei bilanci di alcune banche potrebbero esserci ancora un bel po’ di perdite pronte a maturare. E se non sarà il governo a farsene carico, comprando con manica eccessivamente larga, queste perdite emergeranno. E qualche banchiere perderà il posto.