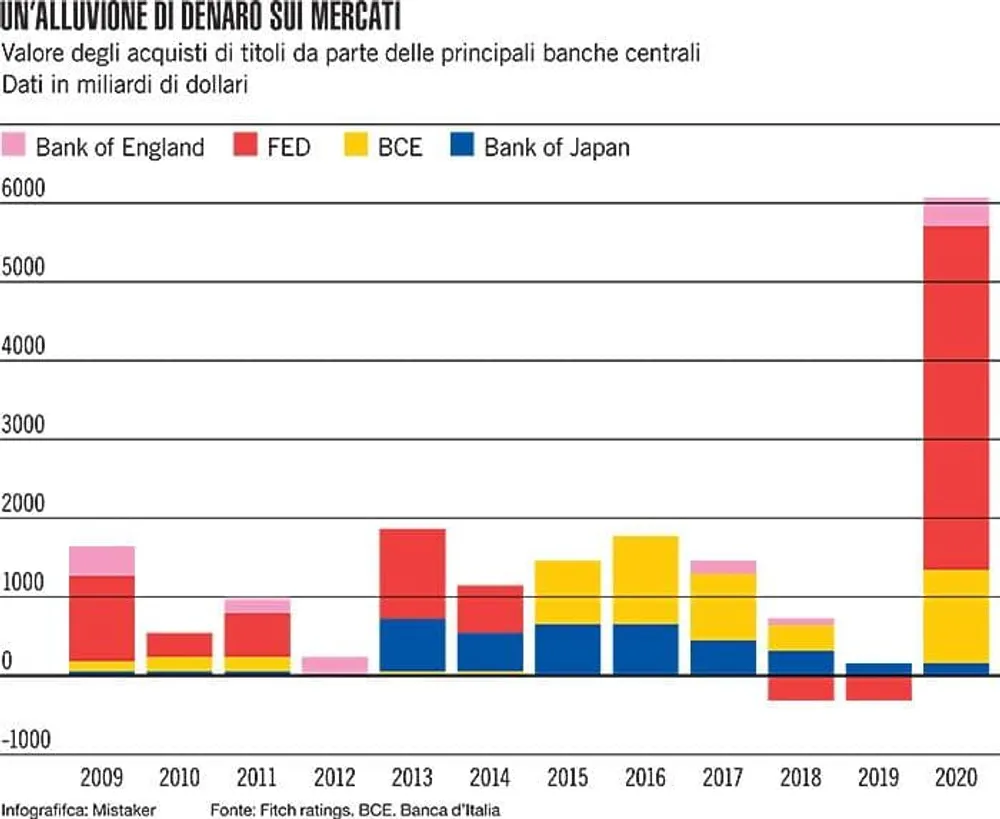

La nuova iniezione di denaro cash va ad aggiungersi ai 750 miliardi già stanziati a metà marzo. In poche parole, in base al Pandemic Emergency Purchase Programme (Pepp), entro giugno del 2021 la Bce è pronta a comprare titoli, perlopiù obbligazioni emesse dagli Stati, ma non solo, per un valore complessivo di 1.350 miliardi. L'ordine di grandezza di questi numeri è tale da azzerare le certezze del passato. Non si era mai visto nulla di simile. Lo stato delle cose è stato descritto in poche parole dal governatore della Banca d'Italia, Ignazio Visco nelle sue considerazioni finali, presentate venerdì 29 maggio davanti a un uditorio quanto mai selezionato, e distanziato, per via dell'emergenza Covid. «Dalla fine di febbraio a oggi- ha detto Visco - gli acquisti di titoli e i prestiti al settore privato hanno aumentato la dimensione del bilancio in rapporto al Pil di 13 punti percentuali per la Riserva federale (la Fed statunitense, ndr), di circa 8 punti per la Banca del Giappone e la Banca di Inghilterra, di oltre 6 per l’Eurosistema», cioè la Bce e le altre banche centrali dell'area dell'euro. In altre parole, come ha precisato il governatore, le attività dell'istituto di Francoforte valgono ormai il 42 per cento del prodotto interno dei Paesi dell'eurozona, mentre per la Federal reserve siano al 33 per cento del Pil americano. Con il Pepp, ormai da un paio di mesi la Banca centrale europea compra ogni settimana titoli per un valore di almeno 30 miliardi.

A questi acquisti si aggiungono quelli del precedente Asset purchase program (App), che vale almeno una quarantina di miliardi al mese. È il bazooka della Bce elevato all'ennesima potenza, che per l'Italia si traduce innanzitutto in una rete di sicurezza per le quotazioni dei nostri Btp. Secondo le stime più recenti, la banca di Francoforte ogni mese rastrella tra i 35 e 40 miliardi di titoli di stato tricolori. Quanto basta per raffreddare le fiammate al rialzo dello spread, che nonostante l'aumento vertiginoso del debito pubblico di Roma, e le conseguenti tensioni sui mercati internazionali, negli ultimi tre mesi, quelli dell'emergenza Covid, ha superato solo per poche ore, il 18 marzo, la soglia dei 300 punti e viaggia ormai da settimane sotto quota 200.

Grazie all'intervento della Bce, il Tesoro italiano riesce quindi a risparmiare miliardi in interessi da pagare sul proprio debito, soldi che potranno essere meglio impiegati per il rilancio dell'economia nazionale. Non solo, con lo spread sotto controllo, diventa meno complicato convincere i risparmiatori a sottoscrivere i titoli di stato nostrani. Si spiega anche così il grande successo del Btp Italia collocato con grandi fanfare patriottiche tra il 18 e il 21 maggio. Un'operazione da record: sono stati raccolti 22,3 miliardi, di cui almeno 11 miliardi grazie a quasi 400 mila piccoli risparmiatori che hanno investito meno 20 mila euro ciascuno. tempo un paio di settimane e mercoledì 3 giugno il ministero dell'Economia è riuscito a piazzare sui mercati altri 14 miliardi di Btp. La domanda degli investitori era però molto più elevata, addirittura 100 miliardi. Tutto bene, per adesso. Rischi e incognite riguardano semmai le prossime emissioni. Fino a quando l'ombrello della Bce sarà in grado di tenere al riparo l'Italia dalle turbolenze dei mercati finanziari? Molto dipenderà dalla credibilità e dell'efficacia delle politiche attuate dal governo di Roma, una volta che dalla gestione dell'emergenza si passerà al rilancio dell'economia. Fino alla fine di quest'anno e anche per la prima metà del prossimo è certo che Francoforte continuerà a pompare denaro nel sistema. In teoria, questo fiume di liquidità dovrebbe innescare la ripartenza dell'inflazione. Ed è proprio questo lo scopo dichiarato degli interventi di politica monetaria della Bce, che ha come proprio obiettivo una crescita dei prezzi vicino al 2 per cento su base annuale. Un obiettivo peraltro mai centrato nell'ultimo decennio, nonostante massicci interventi sui mercati.

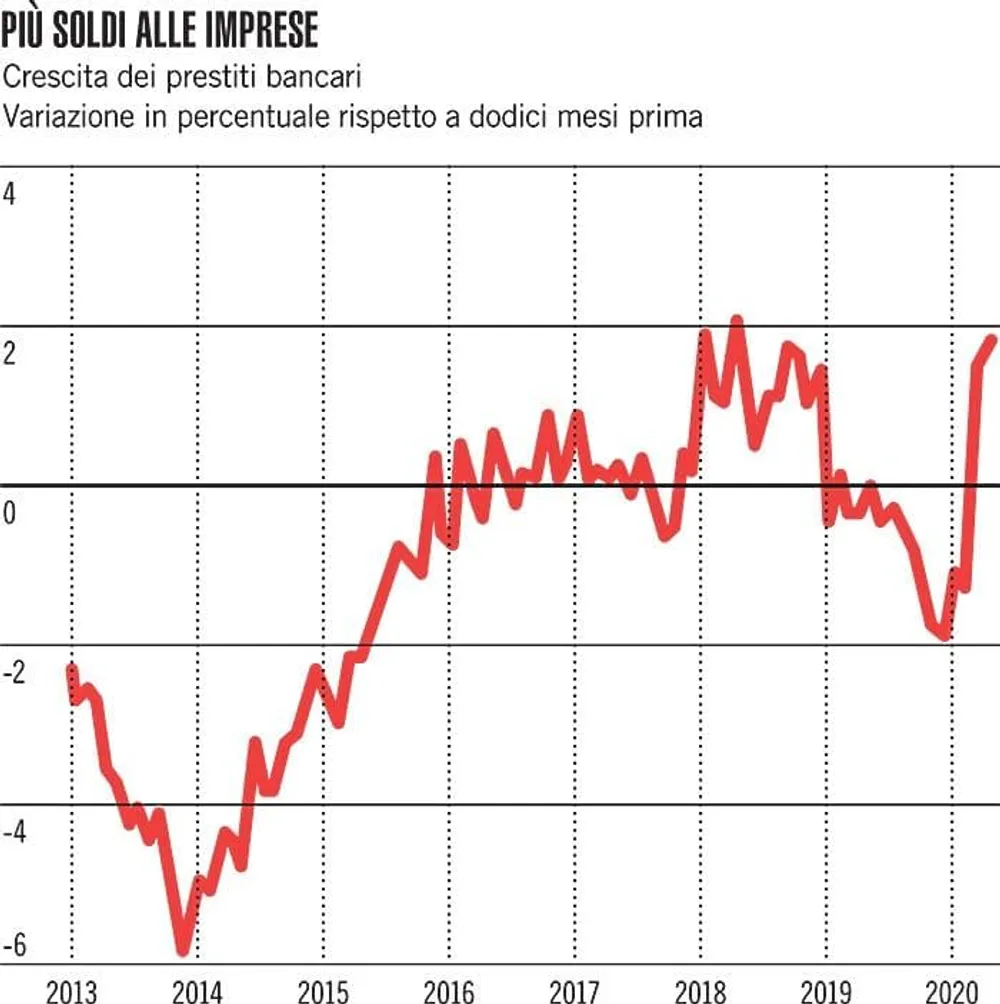

La musica non dovrebbe cambiare neppure nei prossimi anni. Almeno fino al 2022 l'inflazione viaggerà su livelli molto distanti dalla soglia del 2 per cento. Nel 2020, secondo le previsioni rese note di recente dalla stessa Bce, nei Paesi dell'area Euro in media non si andrà oltre lo 0,4 per cento, per salire non oltre l'1,2 per cento nel 2021. Questa è una pessima notizia perché significa la crescita della domanda, cioè consumi privati e investimenti, resterà asfittica. In altre parole, avremo una ripresa lenta e faticosa. Di conseguenza, il ritorno ai livelli di attività precedenti all'esplosione dell'epidemia appare tutt'altro che a portata di mano, anche se l'abbondante liquidità in circolazione consente alle imprese di accedere ai prestiti bancari a tassi di molto inferiori rispetto al recente passato. E infatti in Italia, già nel bimestre marzo-aprile i prestiti alle aziende non finanziarie sono aumentati di 22 miliardi, mentre nei dieci mesi precedenti erano diminuiti di nove miliardi.

Nell'arco di un anno, segnala Bankitalia, l'incremento supera il 17 per cento. Attenzione però: proprio la maggiore facilità di accesso al credito potrebbe portare molti imprenditori a indebitarsi troppo in rapporto alla propria struttura patrimoniale. Un rischio grave per il futuro delle aziende, visto che prima o poi i prestiti vanno restituiti. Se questo è lo scenario futuribile, l'economia globale sembra destinata a convivere con una gigantesca bolla finanziaria, quella creata dalle banche centrali nel tentativo dapprima di evitare il crollo del sistema e poi di sostenere la ripresa. In poche parole, i grandi operatori finanziari internazionali hanno a disposizione una quantità praticamente illimitata di denaro da investire. Tutto questo si traduce in una pressione al rialzo delle quotazioni. «Non si muovono i prezzi delle merci, ma quelli delle azioni», sintetizza l'economista Marco Onado, professore emerito dell'università Bocconi, che spiega così un divario quanto mai ampio tra l'andamento dell'economia reale e quello delle Borse. Le statistiche più aggiornate confermano infatti che i consumi privati ristagnano e le famiglie, quelle che possono permetterselo, preferiscono accantonare denaro in banca nel timore che il futuro riservi nuove brutte sorprese. "La propensione al risparmio resterà elevata anche dopo la fine del lockdown - si legge nel recente rapporto di primavera della Bce - per via delle incertezze legate al mercato del lavoro e al reddito".

Secondo gli ultimi dati pubblicati dall'istituto di Francoforte, il denaro depositato nei conti correnti dalle famiglie dell'Eurozona dovrebbe salire nel 2020 al 19 per cento del reddito disponibile contro il 12,8 per cento dell'anno scorso. Se i soldi restano in banca e i consumi ristagnano, viene a mancare il combustile per innescare di nuovo la crescita dell'economia. In Borsa però la musica è diversa, perché a rilanciare le quotazioni c'è il denaro facile delle banche centrali. Wall Street, per esempio, si è lasciata alle spalle senza grandi problemi il crollo del mese di marzo, quando la pandemia ha invaso anche gli Stati Uniti. Ai primi di giugno l'indice Dow Jones aveva già annullato i due terzi delle perdite accumulate nei due mesi precedenti. La rimonta è ancora più evidente per il Nasdaq, il mercato dove si concentrano i titoli delle aziende tecnologiche più innovative che è già tornato agli stessi livelli di fine febbraio. Va ricordato che quando il virus ha invaso il mondo, la Borsa americana era reduce da un ciclo di rialzi decennale, il più lungo della storia. Giusto qualche settimana di pausa e poi la corsa é ripartita, proprio mentre da New York a San Francisco milioni di aziende chiudevano i battenti o tagliavano il personale e un esercito di oltre 40 milioni di lavoratori era costretto a ricorrere ai sussidi di disoccupazione per sopravvivere. Il caos che nell'ultima settimana ha travolto decine di città americane, aggiungendosi alla pandemia e alla crisi economica, ha solo rallentato la tendenza rialzista. I mercati europei si sono mossi sulla scia di Wal Street, anche se il recupero rispetto ai ribassi di marzo è stato fin qui inferiore rispetto a quello messo a segno dal listino Usa.

L'indice Ftse Mib della Borsa di Milano ai primi di giugno ha già annullato all'incirca la metà dei ribassi accumulati tra il 20 febbraio e il 18 marzo, quando è stato toccato il minimo dell'anno. E anche a Francoforte, Londra e Parigi il virus e i suoi effetti sull'economia sembrano ormai un ricordo lontano. Il listino tedesco, in particolare, ha guadagnato quasi il 40 per cento in poco più di due mesi. Difficile negare, però, che con un Pil che riprenderà a crescere, nella migliore delle ipotesi, nell'ultimo trimestre dell'anno e l'incombente minaccia di un'ipotetica seconda ondata dell'epidemia, nei prossimi mesi le Borse restano più che mai esposte a turbolenze di ogni tipo. Al momento, comunque, sui mercati prevale di gran lunga l'ottimismo.

«Gli investitori scommettono adesso sulla ripresa di domani», spiega il banchiere Alessandro Foti, amministratore delegato di Fineco. «In Borsa, questa è la regola», aggiunge. Insomma, quello di queste settimane sarebbe un rialzo sulla fiducia, alimentato da una massa enorme di liquidità fornita a tassi irrisori dalle banche centrali. Aumentano i prezzi delle azioni, ma non solo. Nelle scorse settimane sono andate a ruba anche le obbligazioni. E così, proprio nella fase di massima incertezza per le prospettive dell'economia, grandi aziende come Eni e la Essilor-Luxottica di Leonardo Del Vecchio, sono riuscite a piazzare con grande facilità i loro bond. Il gruppo di Del Vecchio ha raccolto 3 miliardi, ma le richieste superavano gli 11 miliardi. Per i titoli della multinazionale petrolifera la domanda ha superato di oltre quattro volte l'offerta, pari a 2 miliardi. Sono i mercati al tempo del Covid, dove la speculazione vince sulla paura del futuro. Fino al prossimo ribaltone.