Gli ultimi mesi, successivi alla vittoria di Donald Trump alle elezioni presidenziali, sono stati contraddistinti da preoccupazioni crescenti in Europa per le possibili politiche protezionistiche da parte della nuova amministrazione Usa, nonché per le pressioni ad adeguare le spese militari nel vecchio Continente a quelle americane. Al momento in cui scriviamo non è ancora chiaro se gli Stati Uniti aumenteranno effettivamente, e in che misura, le tariffe commerciali verso i Paesi dell’Eurozona. Qualora ciò avvenisse, vi sarebbero sicuramente conseguenze negative sulle esportazioni – e quindi per la crescita – nei Paesi che ne fanno parte, fra cui il nostro.

Tuttavia, piuttosto che lamentarsi, e ancor più rimettere i propri destini nelle mani forti dei cugini d’oltre Atlantico, i politici europei e quanti altri detengono il potere economico – dalle imprese ai sindacati – farebbero bene a prendere coscienza del declino di cui sono stati protagonisti e responsabili. È il tempo di rimboccarsi le maniche, premiare le competenze piuttosto che burocrazie e politicanti di professione, favorire gli investimenti, in cultura, ricerca e sviluppo di nuove tecnologie da parte del sistema privato, favorire la concorrenza nei mercati del lavoro e del prodotto, e lavorare, tutti, di più e meglio. L’alternativa è il perpetuarsi di un declino che appare inarrestabile.

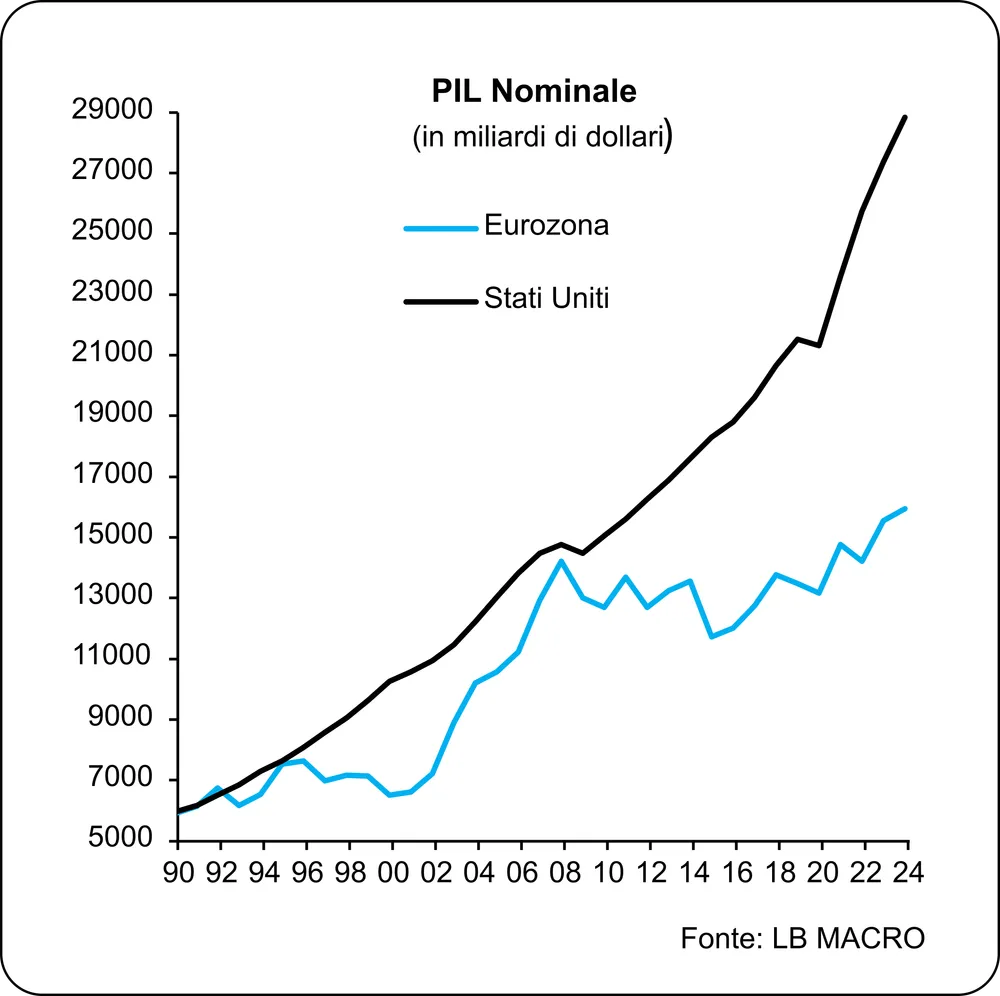

Guardare i numeri è l’unico, benché amaro, punto di partenza per imparare dal passato e ricostruire il futuro. Una percezione diffusa è che gli Stati Uniti e l’Eurozona siano due giganti economici, all’incirca equipollenti: purtroppo non è così. Se consideriamo infatti il Prodotto interno lordo (Pil) delle due aree economiche espresso in valori nominali e convertito in una stessa valuta (dollari Usa, grafico in basso) – ossia il valore della ricchezza da essi prodotta annualmente – possiamo valutare il disastro europeo degli ultimi decenni, soprattutto dalla Grande crisi finanziaria (Gfc) del 2008 in avanti.

Agli inizi degli anni Novanta, la somma dei Pil nominali, in dollari, dei Paesi che ora fanno parte della Eurozona era in effetti equivalente a quello Usa. Ne era quindi sceso al di sotto in seguito alla crisi del Sistema monetario europeo (Sme), per poi recuperare soprattutto grazie alla fiducia che aveva beneficiato l’euro sui mercati valutari sotto l’impulso della introduzione della valuta comune. Purtroppo, questo impulso si è poi verificato effimero, sciogliendosi come neve al sole sotto gli effetti della Gfc. Da allora, infatti, mentre il Pil nominale in dollari degli Usa è quasi raddoppiato, quello dell’Eurozona è aumentato solo marginalmente. Il risultato è che il primo oggi risulta superiore di circa l’80% rispetto al secondo.

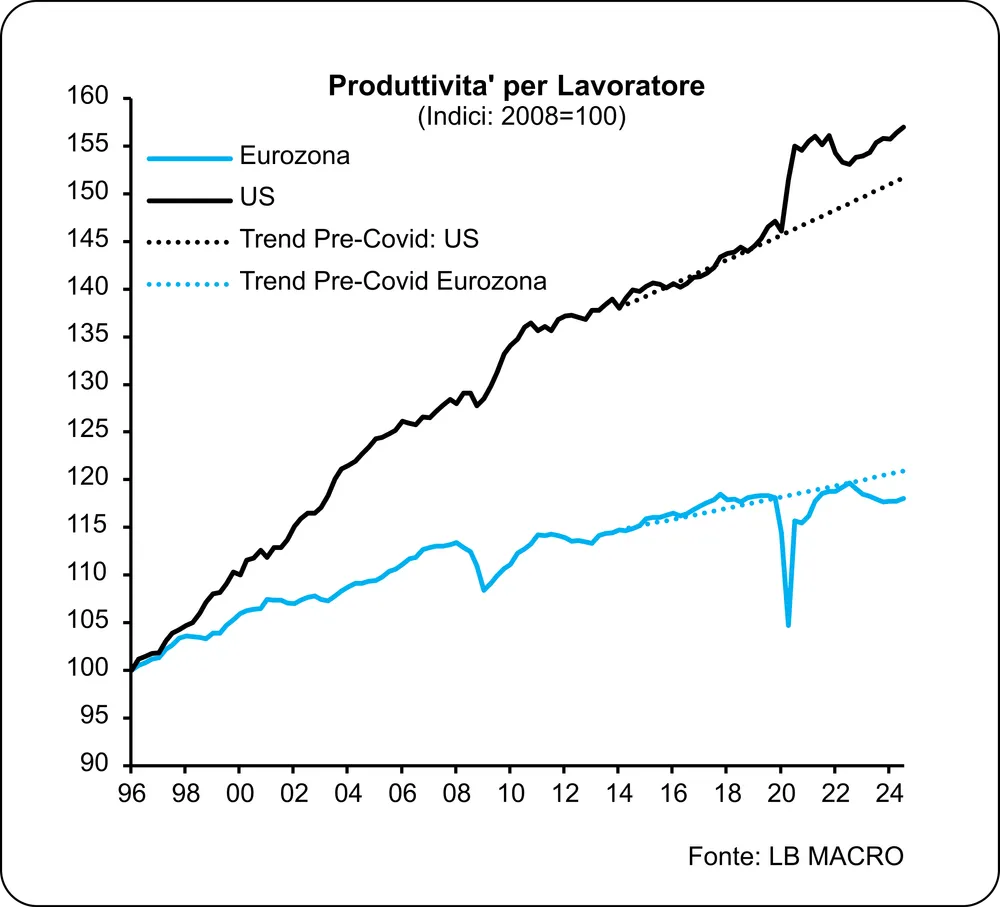

Se scomponiamo questo sviluppo sconfortante per il nostro Continente, esso è dovuto per circa due terzi a un effetto puramente nominale – derivante da cambio e prezzi – ossia al fatto che il mercato ha valutato un forte aumento del valore delle produzioni americane di beni e servizi rispetto a quelle europee: la tecnologia, di cui gli Usa sono pressoché monopolisti, vale di più e varrà sempre più di alimentari, auto e pizzerie. Il resto è dovuto a un effetto reale, in quanto il Pil, in volumi, degli Usa è aumentato fra il 2008 e il 2024 di circa il 40% contro un mero 15% per l’Eurozona. Questa divergenza reale deriva soprattutto dalla dinamica della crescita della produttività per lavoratore: salita del 23% negli Usa contro solo il 4% nell’Eurozona. Negli ultimi anni, come si evince dal grafico in alto, le cose stanno peggiorando ulteriormente per l’Europa: dal pre-Covid, la produttività si è addirittura ridotta, ancorché marginalmente, nell’Eurozona, mentre ha addirittura accelerato negli Usa, salendo ben al di sopra del trend precedente.

Per completare il quadro, sconfortante per il Vecchio – in tutti i sensi – Continente, dobbiamo aggiungere che la devastante performance della produttività per lavoratore – che si riflette inesorabilmente sul potere d’acquisto dei salari – dipende non solo dal fatto che negli Usa si produca di più per ogni ora lavorata, ma anche dal fatto che vi si lavori di più, ossia che il numero di ore lavorate per addetto sia superiore. Infatti, si è passati da una differenza fra Usa ed Eurozona di 3 ore in più a settimana nel 2008 a 5 ore nel 2024, pari a circa il 15% del totale lavorato.

Quindi, piuttosto che solo compiacersi come avviene spesso anche in Italia, dell’aumento dei posti di lavoro – pur se importante – bisognerebbe valutare con preoccupazione come i nuovi lavori creati abbiano orari più brevi (part time ecc.), che generano meno volumi di produzione, e siano rivolti alla produzione di beni e servizi con sempre meno valore rispetto a quelli prodotti negli Usa.

Se gli europei lavorano meno degli americani, sono più protetti, hanno imprese più piccole e meno dinamiche, spendono meno per investimenti e ricerca, hanno al potere una classe politica che semplicemente ha studiato poco e lavorato meno, non è certo colpa di Trump. Tutto ciò si traduce in una torta più piccola e di valore sempre inferiore da dividere fra profitti per le imprese e salari per i lavoratori. Le politiche protezionistiche di Trump, se implementate, amplierebbero sicuramente il divario fra le due rive dell’Atlantico ove la risposta europea fosse fatta solo di inazione e richieste di indulgenza. Sarebbe auspicabile, invece, che anche la loro sola minaccia diventi lo stimolo per un riscatto, fatto di lavoro, competenza e meritocrazia: almeno fateci sognare.