Qualcuno deve avere il coraggio di dirlo: le cose in Italia non vanno bene. Importanti progressi sono stati fatti sul mercato del lavoro, ma non abbastanza per rilanciare la crescita, che langue. Per il nostro Paese, assicurarsi una alta crescita del Prodotto interno lordo (Pil) nominale – ossia non solo produrre di più, ma anche far sì che la produzione sia orientata verso beni e servizi di qualità, che abbiano un valore crescente – è non solo rilevante per il benessere della popolazione, ma anche per la sostenibilità di un debito pubblico che rimane fra i più alti nel mondo occidentale.

Tutti parlano di rilanciare la crescita: una ovvietà, si potrebbe dire, tutti se ne riempiono la bocca, ma pochi, o nessuno, in Europa e nel nostro Paese, fra gli agenti responsabili fanno molto per promuoverla nei fatti. Come detto, infatti, le cose in Italia non vanno bene: negli ultimi due trimestri del 2024, in termini reali la crescita è stata nulla e la produzione industriale ha chiuso l’anno subendo in dicembre la più forte caduta dai tempi del Covid. Il tutto nonostante gli ancora forti afflussi di fondi – giusti o sbagliati che siano – generati dal Pnrr: non vogliamo pensare cosa sarebbe successo nella loro assenza. Di certo, gli andamenti dell’attività economica sono ben più deboli di quanto previsto dal governo: poco più della metà dell’1 per cento previsto dall’ultimo Dpef lo scorso ottobre per il 2024, con premesse di una delusione ancora maggiore rispetto all’1.2 per cento atteso per il 2025. Tuttavia, pensare che i problemi per la crescita italiana siano nati di recente e possano dipendere solo dall’attuale governo, non sarebbe una analisi né giusta né corretta: i problemi, infatti, vengono soprattutto da più lontano. All’attuale governo, come vedremo, va il merito, rispetto ai precedenti, di avere pur smosso il mercato del lavoro e promosso l’occupazione, ma la persistente inazione sul fronte della produttività rischia di costare cara.

Pertanto, cerchiamo di alzare la testa e di guardare agli andamenti economici in una prospettiva più ampia. Concentriamoci oggi sui volumi di beni e servizi prodotti, lasciando ad analisi future le dinamiche relative alla loro qualità e ai loro prezzi. Ricordiamoci che la dinamica del Pil reale è all’incirca pari alla somma di quelle dell’occupazione e della produttività del lavoro: ossia di quanti lavoratori ci sono e di quanto in media produce ognuno di essi. Ora, ed è importante dirlo, l’occupazione è salita fortemente negli ultimi anni: dall’insediamento del governo, come giustamente rivendicato dal presidente del Consiglio, circa un milione netto di posti di lavoro è stato creato – di cui oltre 100 mila ancora nella seconda metà del 2024 – e l’occupazione è salita ai livelli più alti da quando si hanno dati disponibili. Il tasso di disoccupazione è sceso al 6 per cento, un livello non visto dal lontano 2007. Purtroppo, questo non ha impedito alla crescita di stagnare o poco più, e il rischio per l’anno in corso è che le cose vadano anche peggio se la domanda di lavoro rallenta, come sembra sia il caso.

La ragione di questa discrepanza fra prodotto, stagnante, e lavoro, in aumento, sta nella dinamica della produttività. Ora, senza dilungarci troppo, è bene ricordare che la produttività del lavoro non è, o non è solo, «lavorare di più o più in fretta», ma anche, e soprattutto, «lavorare meglio, con processi, competenze e tecnologie avanzati, in un contesto istituzionale che faciliti e non ostacoli la produzione». La produttività del lavoro nel nostro Paese non solo ha rallentato, ma è addirittura caduta, di circa l’1 per cento nel 2024 e di oltre il 2 per cento nel complesso degli ultimi due anni. In un contesto di stagnazione europea – ben peggiore del boom registrato in Usa di cui abbiamo parlato alcune settimane or sono – la performance italiana è la peggiore. Purtroppo, gran parte dei nuovi lavori sono stati creati in settori con produttività relativamente bassa: il 90 per cento del milione di posti di lavoro è stato creato nel settore dei servizi, mentre solo poco più del 10 per cento ha preso luogo in quello manifatturiero, tradizionalmente con una produttività per addetto più alta, e che ora sta addirittura mostrando segnali di contrazione. In altri termini, e senza voler offendere nessuno, i nuovi posti di lavoro creati sono stati di qualità inferiore alla media, e ciò ha contribuito – di certo non è stata l’unica causa – a una la caduta della produttività che ha compensato l’effetto benefico sulla crescita economica derivate dalla crescita della occupazione. Come detto, il rischio è che nel 2025 l’effetto della minore produttività prevalga e il Pil possa rallentare ulteriormente.

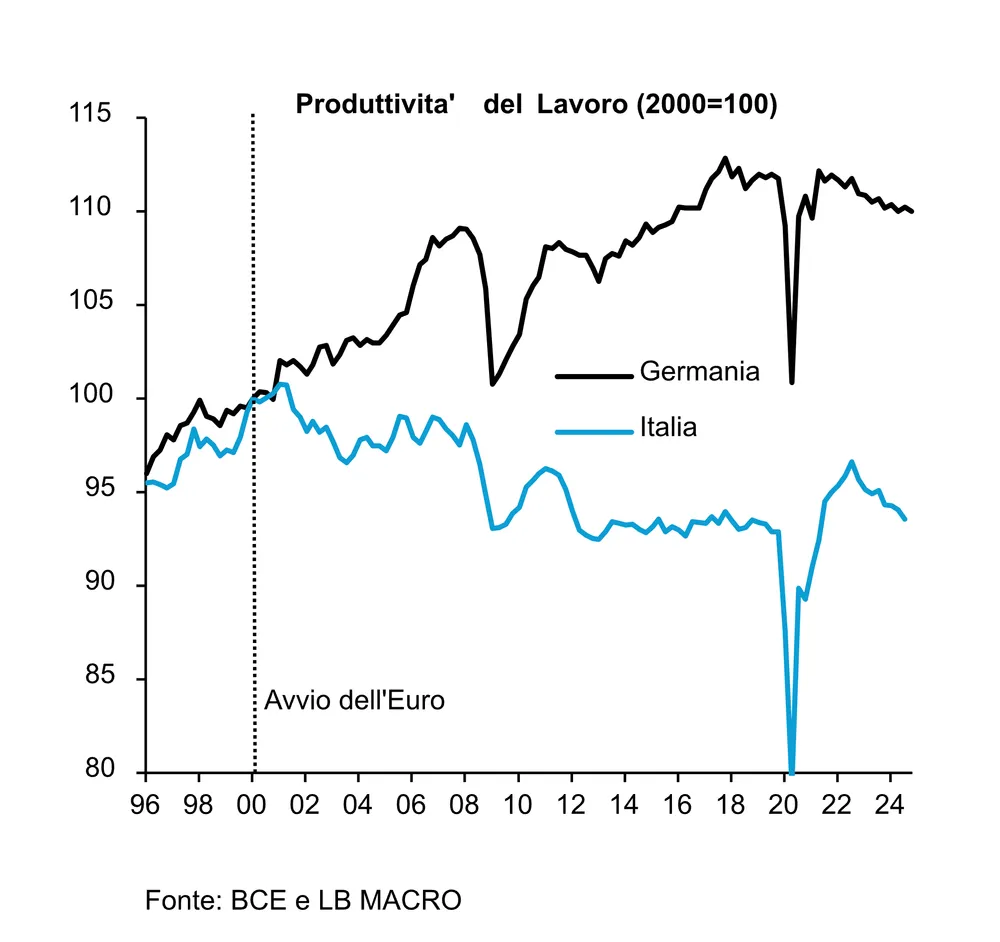

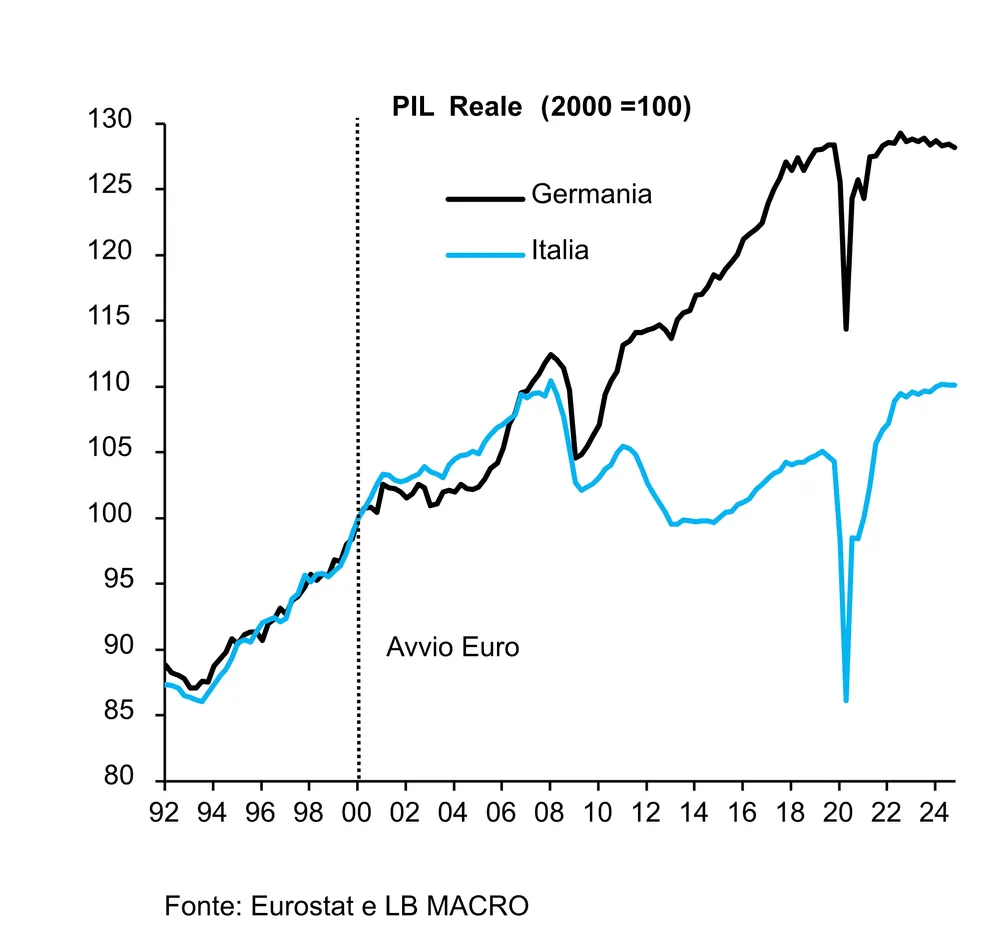

Ma il malessere della produttività ha radici più lontane, e profonde. La produttività del lavoro dell’Italia, dopo essere rimasta pressoché allineata a quella della Germania negli anni precedenti all’avvio dell’euro, aiutata anche dal deprezzamento della lira del 1992, se ne è allontanata in quelli successivi. La divergenza a sfavore del nostro Paese ha assunto dimensioni preoccupanti, nonostante anche la Germania se la sia passata di certo non bene negli ultimi decenni: dal 2000 a oggi la produttività italiana è scesa di circa il 7 per cento, mentre quella tedesca è aumentata di oltre il 10 per cento. Questa dicotomia, pur evitando di usare toni melodrammatici, è fortemente preoccupante. Senza entrare in polemiche sugli effetti dell’avvio dell’euro per il nostro Paese, è però evidente che i governi che si sono succeduti, anche quando presieduti dai proponenti più forti della valuta unica, non hanno fatto nulla per favorire un allineamento delle capacità produttive del nostro Paese a quelle dei principali partner. Il risultato è stato opposto, una crescente divergenza che si è tradotta in una crescita del Pil pressoché stagnante nell’ultimo quarto di secolo, inferiore a una media di 0.5 per cento all’anno: certo non quello di cui avrebbe bisogno un Paese ad alto debito e che si sta impoverendo a vista d’occhio.

Infatti, la conseguenza più visibile della caduta della produttività, non è tanto nella competitività: grazie al contenimento salariale, l’indice più affidabile di competitività del sistema Italia – il Costo unitario per unità di prodotto (Clup), ossia il rapporto tra costo e produttività del lavoro – si è riallineato a quello della Germania. Il problema più grosso sta proprio nei salari: con una produttività che addirittura scende sono destinati a rimanere in media i più bassi fra i grandi Paesi, e anzi a vedere aumentare ancora di più la forbice a proprio svantaggio. Pur se i confronti non possono essere precisi, il livello medio dei salari in Germania è di circa il 30 per cento più alto che in Italia e, fatto ancor più importante, negli ultimi 15 anni sono saliti di circa il 60 per cento nella principale economia europea, circa 2 volte e mezzo in più che in Italia. Con salari bassi e che crescono poco, la domanda interna non va da nessuna parte ed è di poca consolazione, anche se ovviamente benvenuto, l’andamento sostenuto dell’export e il miglioramento dei conti con l’estero.

In conclusione, se non si rilancia la produttività in un Paese dove la demografia è avversa – la popolazione è scesa di quasi due milioni in 10 anni – e il debito pubblico da rimborsare molto elevato, il futuro è denso di ombre. Si puo’ fare? La risposta è un forte sì, ma bisogna volerlo e farlo, insieme e cambiare registro, dare una scossa a tutto quello che l’uomo e la donna della strada dicono da anni: merito, regole, istruzione, giustizia, e così via. I numeri, implacabili, ci dicono che sotto questo aspetto finora non solo non siamo andati dalla parte giusta, ma abbiamo intrapreso quella sbagliata. L’alternativa a prendere la strada giusta – difficile, sì, ma lungi dall’essere impossibile – semplicemente non c’è.