Il 18 ottobre 2010, due anni dopo lo scoppio della crisi finanziaria globale, Angela Merkel e Nicolas Sarkozy si incontrarono a Deauville, una cittadina sulla costa della Normandia nota per gli stabilimenti balneari e i fascinosi alberghi costruiti durante la Belle Époque. Quel giorno, la cancelliera tedesca e l’allora presidente francese presero una decisione destinata a danneggiare pesantemente i Paesi più fragili dell’ euro, costretti a ratificarla a giochi fatti.

A quei tempi c’era già stato il primo salvataggio della Grecia ma l’Europa non era ancora stata travolta dalla tempesta dello spread e dalla seconda recessione nel giro di pochi anni. La coppia Sarkozy-Merkel decise che in futuro, se uno dei Paesi della moneta comune si fosse ritrovato in difficoltà a rimborsare i titoli del debito pubblico, i primi a pagare sarebbero stati gli investitori privati, che avrebbero dovuto rinunciare ai loro quattrini. E solo successivamente gli altri Stati avrebbero valutato un eventuale soccorso nei confronti del loro fratello.

Da allora infinite onde si sono abbattute sulla promenade lungomare dove Merkel e Sarkozy si fecero fotografare al tramonto, imbacuccati nei cappotti per proteggersi dal vento che sferza la Manica. «Che ognuno se la cavi da solo», non è però il messaggio da dare se si vuole il bene di tutti. E le scelte di quel giorno hanno avuto due conseguenze certe. La prima è che «il più chiaro esempio di cattiva gestione di una crisi», come l’incontro di Deauville è stato definito da Athanasios Orphanides, un economista che insegna al Massachusetts Institute of Technology, ha devastato l’Eurozona.

La «vittima immediata» è stata l’Irlanda, che «ha perso l’accesso al mercato dei capitali poche settimane dopo il vertice in Normandia», ha scritto Orphanides in uno studio sulle scelte politiche che hanno determinato la crisi dell’euro. Poi sono seguiti il Portogallo, la Grecia con il secondo “default”, come si dice in inglese, la Spagna e Cipro. Nel frattempo l’Italia ha visto esplodere gli interessi pagati sul proprio debito pubblico.

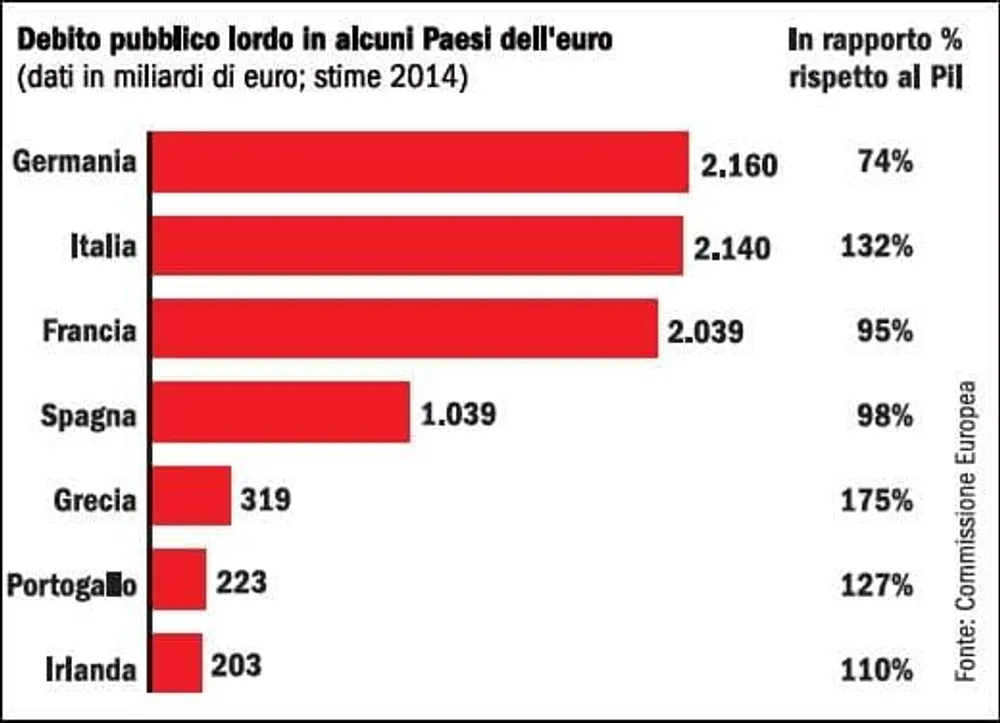

La seconda conseguenza della strategia voluta dalla Merkel, però, è che dalla crisi la Germania ci ha guadagnato parecchio. Perché la corsa degli investitori alla ricerca di un porto sicuro per i loro risparmi, come vengono considerati i titoli di Stato tedeschi, da allora ha permesso a Berlino di riconoscere interessi virtualmente pari a zero sul proprio debito pubblico, che in valore assoluto a fine 2010 superava quello italiano di circa duecento miliardi. E che oggi, invece, è quasi identico (vedi figura sotto).

Debito, ogni paese ha il suo fardello

«La Grecia rispetti i patti o esca dall’euro», ha detto Michael Fuchs, un pezzo grosso della Cdu, il partito di Angela Merkel, dicendosi contrario anche al piano che la Banca centrale europea (Bce) guidata da Mario Draghi sta preparando per acquistare titoli di Stato dei Paesi dell’Unione monetaria. Parole dirette ma che, nelle motivazioni, sono identiche a quelle ripetute da Jens Weidmann, che dei falchi tedeschi - in virtù del ruolo di governatore della Bundesbank - rappresenta sia la mente sia il braccio armato.

La ragione dichiarata di tanta ostilità, che ha spinto Weidmann a ingaggiare con Draghi un esplicito confronto dialettico sull’opportunità di lanciare il riacquisto di titoli, è che i Paesi con troppi debiti - come l’Italia - hanno bisogno di sentire il fiato sul collo per risolvere i loro guai. Se la Bce acquistasse Btp italiani o Bonos spagnoli farebbe un azzardo morale: «Creerebbe la tentazione a indebitarsi di più, scaricando le conseguenze sugli altri», ha detto Weidmann.

Un argomento fondato, visto l’andazzo in Italia e altrove quando si parla di spesa pubblica e riforme. Ma che, in realtà, nasconde una seconda verità che per la Germania è più scomoda. Emiliano Brancaccio, un economista che nel 2013 ha promosso un documento sottoscritto sul “Financial Times” da ottanta colleghi di tutto il mondo contro l’austerità praticata nell’Eurozona, ha calcolato che dal 2007 al 2014 in Spagna, Italia, Grecia, Portogallo, Irlanda e Francia sono andati persi 6,2 milioni di posti di lavoro. Mentre in Germania, nello stesso periodo, sono aumentati di 2,2 milioni. Bravi i tedeschi, si dirà, e brave le loro industrie. Ma in questa prestazione straordinaria c’è anche un fattore fortemente legato alla moneta unica.

Sergio De Nardis, capo economista del centro studi Nomisma, lo spiega così: «Dalla nascita dell’euro, grazie a una politica molto severa sulle retribuzioni dei lavoratori, la Germania è riuscita a comprimere i propri costi produttivi rispetto a quelli dei Paesi vicini. Se ci fosse stato il marco, però, ciò si sarebbe accompagnato a un apprezzamento della moneta tedesca e i prodotti della Germania avrebbero perso competitività rispetto a quelli italiani, francesi o spagnoli. E sarebbe venuto meno il presupposto dell’esplosione delle loro esportazioni».

De Nardis ha stimato nel 15,8 per cento il vantaggio competitivo in termini di minori prezzi che la Germania ha accumulato tra il 2000 e il 2007, e che ha permesso alla sua industria di tenere botta quando è arrivata la recessione. Che, per i suoi concorrenti, ha peggiorato la situazione: grazie ai bassissimi tassi d’interesse reali e ai massicci finanziamenti pubblici garantiti dal governo tedesco alle banche nazionali, il Made in Germany ha goduto di condizioni agevolate non replicabili altrove. E, sia detto per inciso, si è comprato molte imprese italiane: dal 2008 al 2014 la società di consulenza Kpmg ne conta ben 54, tra le quali molte piccole e medie, ma anche nomi conosciuti come l’Italdesign e le moto Ducati.

Questi obiettivi, fortemente perseguiti da tutta la politica tedesca, ora sono però a rischio. Il primo motivo è l’inflazione. Se la Bce di Draghi riuscisse a farla ripartire nell’eurozona, i prezzi potrebbero correre maggiormente in Germania, dove sono state adottate alcune misure di miglioramento salariale che finora erano state negate. Questo non solo colpirebbe l’industria tedesca ma allenterebbe i vincoli di bilancio sugli altri Paesi. E poi c’è la sfida lanciata dal leader della sinistra greca Alexis Tsipras, in testa ai sondaggi in vista del voto del 25 gennaio, di tagliare il debito ellenico. Dato che il maggior creditore di Atene è il fondo europeo salva-stati Esm, Tsipras sa che gli altri governi dell’euro ne avrebbero forti perdite di bilancio e vedrebbero aumentare il loro, di debito. La prospettiva è preoccupante anche per l’Italia, che tra quote di capitale e garanzie si è impegnata con il fondo per oltre 140 miliardi, e che rischia perdite miliardarie. Ma per la Germania l’incubo è soprattutto politico: se cedesse con Tsipras, rischia di dover accettare che anche altri rinegozino i loro vincoli.

Ecco perché il 22 gennaio, nell’ultima riunione del Consiglio direttivo della Bce prima del voto greco, i toni saranno alti. Se i falchi lasceranno passare il riacquisto di titoli chiesto da Draghi, chiederanno che ogni Paese si assuma il rischio di rimborsare la Bce se le cose andassero male. Ma così ogni Paese tornerebbe a doversela cavare da solo. Esattamente l’errore compiuto a Deauville.