Lenta, lentissima, praticamente ferma. L’economia italiana gira con il motore al minimo e si prepara ad affrontare il secondo decennio degli anni Duemila senza una chiara prospettiva di sviluppo, stretta tra guai vecchi e nuove incognite. Insomma, si tira a campare. È questa, in estrema sintesi, la diagnosi sul futuro prossimo del nostro Paese che emerge dalla lettura delle previsioni sfornate nelle ultime settimane del 2019 dalle istituzioni internazionali e dai centri di ricerca.

Nei prossimi dodici mesi la crescita del Pil si prospetta anemica come già nel 2019, l’anno che secondo un’infausta battuta del premier Giuseppe Conte, sarebbe dovuto essere «bellissimo». Gli analisti sono concordi nel sottolineare che la nostra economia continuerà a risentire della frenata del resto d’Europa, a cominciare dalla Germania, tradizionale mercato di sbocco di una fetta importante del nostro export. Il grafico della produzione industriale, in ribasso ormai da mesi, difficilmente invertirà la rotta, almeno nel breve termine. Intanto, non si vede la fine del tunnel neppure sul fronte dei conti pubblici: nella migliore delle ipotesi il debito subirà solo una minima limatura nel 2020, come pure nel 2021. La manovra di bilancio appena varata dal governo, infatti, incide solo marginalmente sullo stock accumulato negli anni, che ormai viaggia verso i 2.500 miliardi di euro. E i tagli sono comunque inferiori ai nuovi interessi da pagare.

C’è una notizia buona, però, almeno una: l’allarme spread per il momento pare rientrato. È un passo avanti, certo, se non fosse che tra novembre e dicembre le zuffe continue dentro la maggioranza di governo hanno provocato nuovi ribassi delle quotazioni dei Btp. Siamo ancora distanti dai livelli della scorsa primavera, quando il differenziale di rendimento rispetto ai Bund tedeschi viaggiava verso i 300 punti. A metà dicembre però il tasso d’interesse offerto dai titoli di stato greci a dieci anni ha superato al ribasso quello sulle emissioni italiane di pari durata. Un fatto che conferma una volta di più la sfiducia dei grandi investitori internazionali verso Roma, che ormai fatica a reggere il confronto perfino con Atene, a lungo fanalino di coda della Ue. Rispetto al resto della zona euro, l’azienda Italia resta molto più esposta ai venti di tempesta causati da eventuali crisi sui mercati finanziari. E non potrebbe essere altrimenti vista la montagna di pagherò che sovrasta il Paese.

LA CRESCITA CHE NON C’È

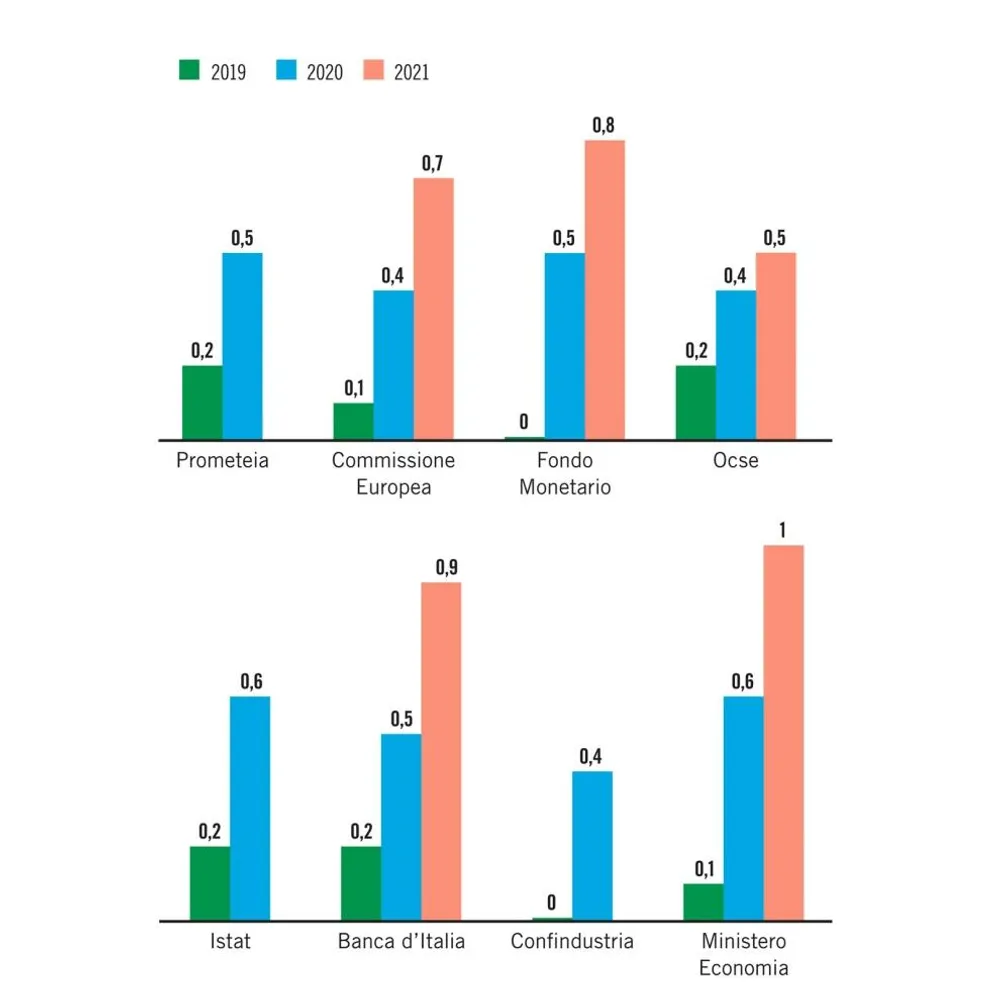

Per avere i conti definitivi del 2019 bisognerà attendere ancora qualche settimana, ma le stime pubblicate di recente lasciano poco spazio all’ottimismo e confermano che l’economia nazionale ha continuato a viaggiare con il freno a mano tirato. Nei 12 mesi appena trascorsi il Pil è cresciuto a un ritmo ancora inferiore rispetto al già deludente 2018, che si era chiuso con una crescita dello 0,8 per cento per effetto soprattutto della frenata del terzo e del quarto trimestre, in calo rispettivamente dello 0,2 e dello 0,1 per cento. Le analisi dei principali centri di ricerca, dall’Istat a Bankitalia, sono pressoché unanimi nel fissare intorno allo 0,2 per cento l’incremento del Pil nel 2019. Ci sono però i pessimisti, come il Fondo monetario internazionale e il Centro studi della Confindustria, che hanno misurato una crescita zero.

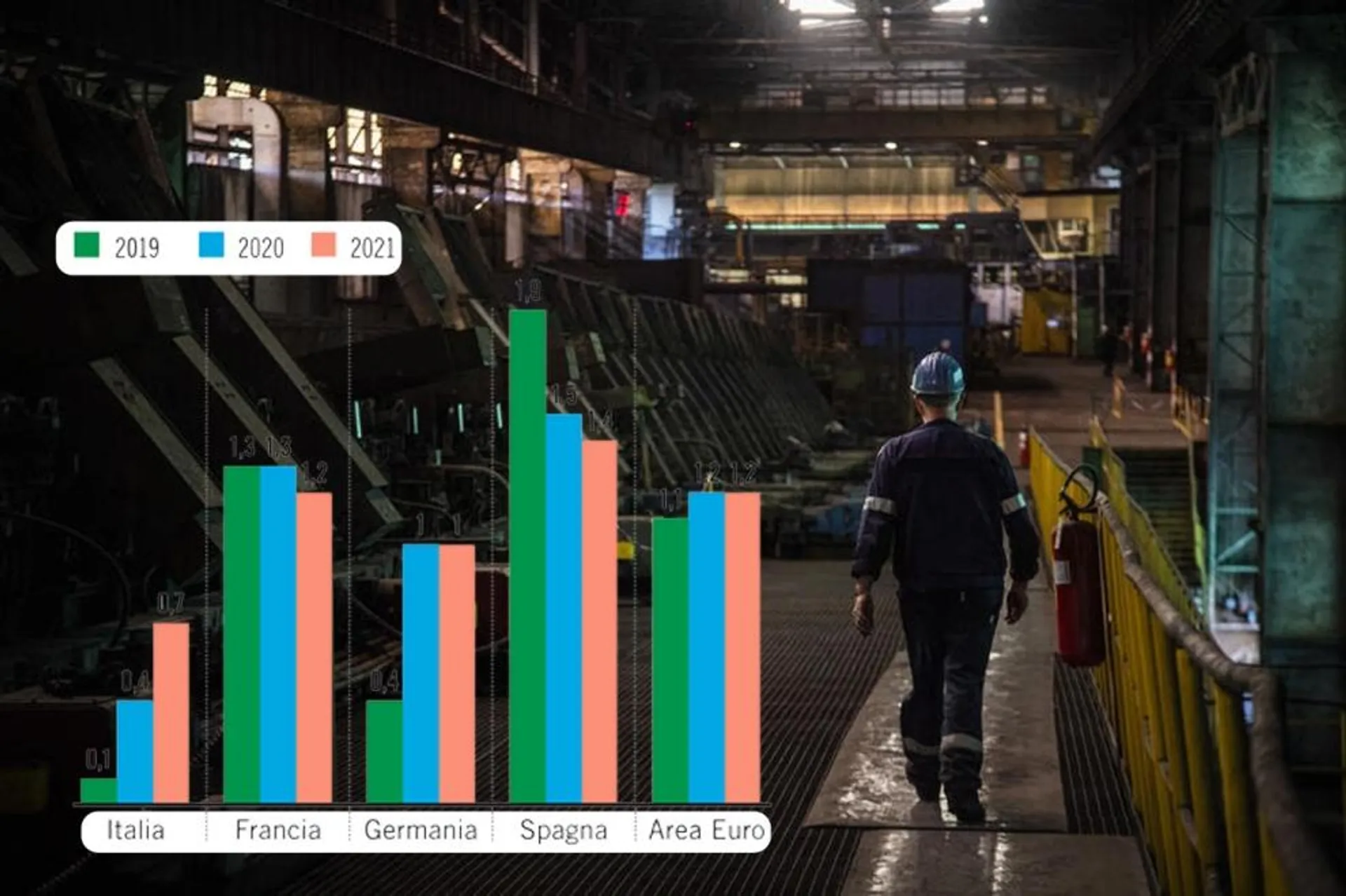

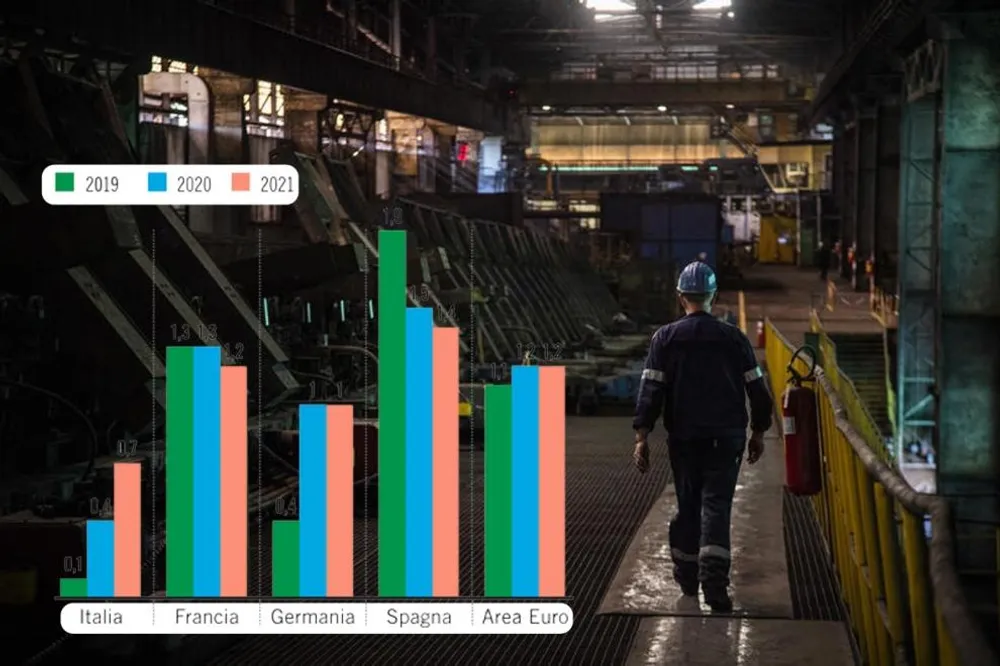

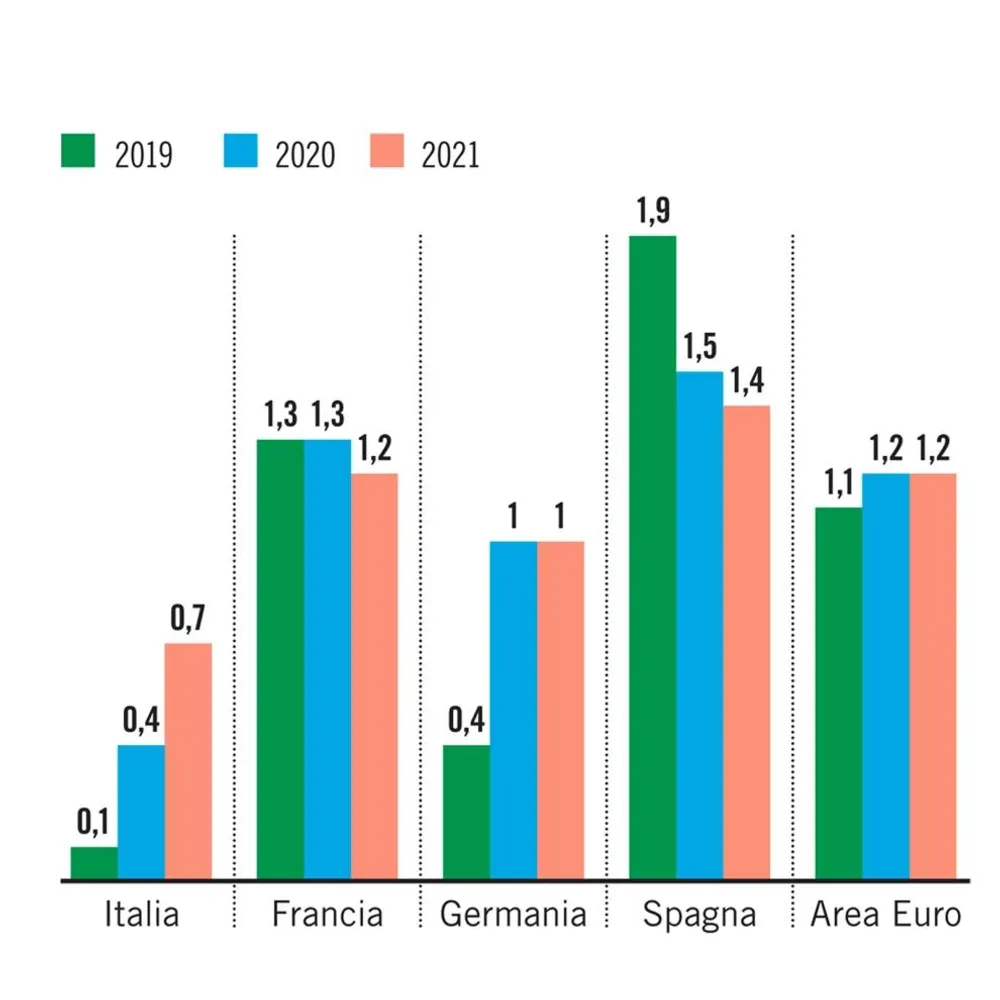

Fin qui, in attesa del dato definitivo, i numeri per l’anno scorso. Niente di esaltante, come abbiamo detto, ma se il peggio può dirsi passato e nel breve termine non c’è il richio di una recessione, ancora non si vede nessuna reale inversione di tendenza. Nel 2020 il Pil aumenterà infatti di un misero 0,6 per cento, secondo l’ultimo aggiornamento delle previsioni del governo e quelle dell’Istat, ma la Commissione europea, per esempio, vede un incremento ancora inferiore, non più dello 0,4 per cento. Questo significa che l’Italia continuerà a perdere terreno rispetto al resto della zona Euro, che nonostante la recente revisione al ribasso delle stime formulate da Bruxelles, dovrebbe comunque far segnare una crescita dell’1,5 per cento. In base a queste previsioni, le maggiori economie del continente continueranno a viaggiare a velocità quasi doppia rispetto a quella di Roma: la Germania, reduce dalla brusca frenata del 2019 (più 0,4 per cento), arriverebbe all’1 per cento, alle spalle di Francia (1,3 per cento) e Spagna (1,5 per cento).

Come si spiega la calma piatta dell’economia italiana? Sul futuro prossimo pesa soprattutto l’estrema incertezza del contesto internazionale a cui vanno sommati anche i dubbi sulla durata del governo Conte bis. In altre parole gli imprenditori navigano a vista e riducono gli investimenti perchè temono possibili sviluppi negativi nel breve termine.

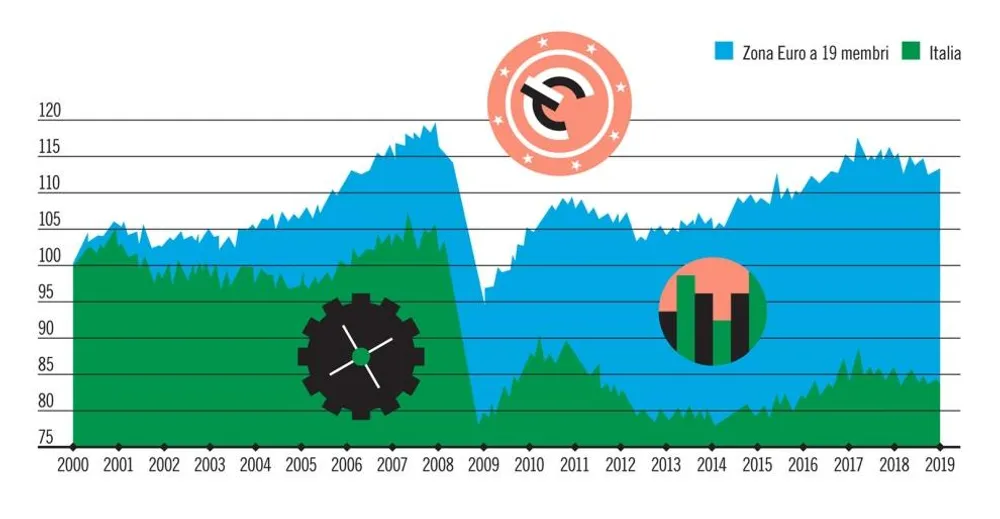

I dati più recenti confermano del resto che il rallentamento dell’economia globale si è gia fatto sentire pesantemente sul sistema delle imprese tricolori. A ottobre, secondo quanto segnalato dall’Istat, la produzione industriale è diminuita per l’ottavo mese consecutivo. Nei primi dieci mesi del 2019 l’indice ha fatto segnare un calo dell’1,2 per cento rispetto allo stesso periodo dell’anno precedente. E se si guarda indietro ai numeri antecedenti la crisi esplosa con il crack finanziario globale del 2008, si scopre che in poco più di un decennio è andato in fumo addirittura un quinto della produzione industriale: il calo dal 2007 è stato pari al 22 per cento.

Al momento sembra quantomeno improbabile che l’azienda Italia riesca a ripartire di slancio. Il contesto internazionale descritto dagli analisti non è certo quello più adatto per trainare una eventuale ripresa. Dopo molti e bassi, le tensioni commerciali tra Stati Uniti e Cina si sono ridotte nelle ultime settimane, ma restano per esempio le nubi nere sulla Germania, costretta ad affrontare le crescenti difficoltà del settore automobilistico, a cui sono legate a doppio filo decine di aziende dell’Italia del Nord. In ottobre, secondo le statistiche della Commisisone di Bruxelles, la produzione tedesca era andata in rosso addirittura del 6,3 per cento su base annua.

Con la locomotiva di Berlino in grave difficoltà aumentano i guai anche per le esportazioni nostrane. “L’export procede a strappi”, si legge nel rapporto pubblicato a dicembre dal Centro studi della Confindustria. E un’analisi di Banca Intesa segnala che nel complesso i distretti industriali italiani, nonostante la fase di difficoltà dell’economia globale, nel 2019 hanno visto nel complesso aumentare le loro vendite all’estero dell’1,9 per cento nei primi nove mesi del 2019, con risultati d’eccellenza come la crescita del 50,6 per cento nelle vendite oltrefrontiera di pelletteria e calzature prodotte nell’area di Firenze.

In definitiva, però, il contributo delle esportazioni alla crescita del Pil sarà quasi nullo nel 2020, non superiore a un misero 0,1 per cento. È questa la previsione del governo formulata nel Nadef, la Nota di aggiornamento al documento di economia e finanza pubblicato in ottobre.

Va meglio per quanto riguarda la spesa delle famiglie, che secondo l’Istat dovrebbe crescere quest’anno dello 0,6 per cento. C’è poco da festeggiare, però, visto che nel 2019 l’incremento era stato dello 0,8 per cento. Rallentano, e di molto, anche gli investimenti che, secondo le previsioni di Banca d’Italia, nel 2020 aumenteranno nel complesso non oltre lo 0,4 per cento, a un ritmo quindi di molto inferiore a quello registrato nell’anno appena concluso, quando la stessa voce statistica aveva fatto registrare una crescita del 3,1 per cento.

PIÙ LAVORETTI PER TUTTI

Il 2018 si era chiuso con l’allora vicepremier Luigi Di Maio che garantiva «nessun esubero» in Alitalia e annunciava orgoglioso che il caso Ilva «aperto un decennio fa è stato chiuso in soli tre mesi e mezzo» grazie al governo Cinque stelle-Lega. A un anno di distanza da quelle incaute dichiarazioni, le due storie simbolo della crisi industriale italiana sembrano ben lontane dall’ultimo capitolo e il governo che prometteva «soluzioni di mercato» per entrambe ora è costretto ad ammettere che il doppio salvataggio sarà impossibile senza l’intervento diretto dello Stato nel capitale. Nel frattempo, al ministero del Lavoro si accumulano i dossier sulle aziende in grave difficoltà: sono 149, una dozzina in più rispetto a un anno fa, con oltre 200 mila dipendenti che rischiano il posto di lavoro.

I numeri fin qui citati non autorizzano grande ottimismo, almeno nel breve termine, eppure gli analisti sono concordi nel prevedere un calo della disoccupazione nei prossimi due anni. Nulla di eclatante: secondo le stime della Banca d’Italia, la percentuale dei senza lavoro che a gennaio del 2019 fa viaggiava intorno al 10,5 per cento e già nel settembre scorso (ultimo dato disponibile) si era attestata intorno al 10 per cento, nel 2020 dovrebbe calare ancora fino al 9,7 per cento per arrivare al 9,4 per cento nel 2022. Anche la percentuale degli occupati, storicamente molto più bassa nel nostro paese rispetto alla media dell’Unione europea, continua ad aumentare, tanto che il ministro dell’Economia, Roberto Gualtieri, in una recente intervista a “La Repubblica” ha dichiarato che il governo punta nel 2020 a raggiungere un tasso di occupazione del 60 per cento. Un traguardo che appare ormai a portata di mano: l’ultimo dato rilevato dall’Istat (settembre 2019) era pari al 59,4, in netta crescita rispetto al 58,6 per cento di un anno prima.

Difficile non notare, a questo punto, che l’incremento nel numero dei posti di lavoro avviene in una fase di stagnazione del Pil. In sostanza, il Paese ha smesso di crescere ma aumentano le occasioni di impiego. In realtà, spiegano gli analisti, c’è stata una «diminuzione dell’intensità dell’occupazione». In parole povere significa che un gran numero di rapporti a tempo pieno è stato sostituito da impieghi part time. E questi ultimi, come spiegano Ivana Fellini e Roberto Reyneri in un articolo per “lavoce.info”, rappresentano una scelta di ripiego da parte di lavoratori che non sono riusciti a trovare un’occupazione a tempo pieno. «La forte diffusione del part time involontario – scrivono i due studiosi – è un ulteriore segnale della grave debolezza della domanda di lavoro».

È vero quindi, come certificano le statistiche, che l’occupazione è aumentata ma buona parte di questa crescita si spiega con quelli che vengono di solito qualificati come “lavoretti”: contratti spesso malpagati da poche ore al giorno o della durata di qualche mese in corso d’anno. Nulla lascia pensare che questa tendenza, consolidata nel periodo della grande gelata dell’economia dopo il 2008, verrà in qualche modo corretta nel breve termine. In altre parole la “quota 60” annunciata dal ministro Gualtieri forse verrà raggiunta, ma il mercato del lavoro cresce soprattutto grazie agli impieghi part time.

ALLA ROULETTE DELLO SPREAD

Le buone intenzioni non bastano per tagliare il colossale debito pubblico che incombe sul sistema Italia. Il governo Conte bis nelle scorse settimane ha messo nero su bianco il suo piano: nel 2020 il rapporto tra debito e Pil dovrebbe calare di mezzo punto rispetto al 2019, da 135,7 al 135,2 per cento, per poi scendere ancora al 133,4 nel 2021. Dopo anni di promesse non mantenute è però comprensibile che i nuovi impegni di Roma vengano presi con le molle dai partner dell’Unione europea. E infatti è proprio Bruxelles a disegnare un quadro ben più pessimistico sul futuro dei nostri conti pubblici.

Nel documento del novembre scorso dedicato alle prospettive economiche dell’Italia si legge che «il debito sembra destinato ad aumentare nei prossimi anni». Tradotto in numeri significa che secondo gli analisti della Commissione il rapporto con il Pil arriverà al 136,8 per cento nel 2020 e al 137,4 per cento nel 2021. In base a questi dati quindi, sembra destinata ad allargarsi la distanza che ci separa dalla media dei paesi della zona Euro che nel 2020, secondo le stime di Bruxelles, avranno un indebitamento pari all’85,1 del Pil, in diminuzione rispetto all’86,4 per cento del 2019.

Nel gran mare delle incognite per i prossimi anni c’è però almeno una buona notizia. Per effetto del calo dei rendimenti dei titoli di stato, nel triennio fino al 2022 il governo può contare su risparmi per 15 miliardi rispetto a quanto previsto nella primavera del 2019. A patto, ovviamente, che ipotetici futuri scossoni sul fronte politico non inneschino rialzi dei tassi con relativa fiammata dello spread. La minore spesa alla voce interessi sui Btp può trasformarsi in un tesoretto che potrebbe essere utilizzato per finanziare misure destinate a rilanciare la crescita. È difficile però che il calo degli oneri sui titoli di stato sia sufficiente per dare un taglio al rapporto tra debito e Pil. Quest’ultimo infatti aumenta in misura di molto inferiore al tasso d’interesse, pari al 2,58 per cento nel 2019, pagato in media dalle casse pubbliche sui propri debiti. Gli addetti ai lavori parlano di effetto snow ball, palla di neve. E se l’Italia non riprendere a crescere a un ritmo ben più sostenuto di quel misero 0,5 previsto nel 2020, la palla di neve rischia di trasformarsi in una valanga.