L'oggetto del desiderio è comune: le pensioni, e più esattamente la possibilità di pre-pensionarsi rispetto ai termini attuali previsti dalla legge. Costo stimato: fra 5 e 7 miliardi di euro, da devolvere a chi beneficerà di questa agevolazione.

Per capire se si tratta di una buona idea o meno conviene intanto dare un'occhiata a quanto l'Italia spende in pensioni, sia di per sé che rispetto al resto d'Europa. Secondo i dati Eurostat questa voce (che non include le pensioni assistenziali) è da tempo la singola e maggiore spesa del bilancio pubblico, e per ogni 100 euro prodotti sull'intero territorio nazionale 14 vengono destinati proprio alle pensioni.

Dal 2001 le pensioni sono state anche la voce che è aumentata di più, andando a occupare una parte sempre maggiore della spesa pubblica. Il denaro che lo stato ha a disposizione però è tutt'altro che infinito, soprattutto in tempi di crisi, dunque bisogna fare delle scelte e stabilire quali sono le priorità. Così altri servizi pubblici sono da tempo costretti a convivere con poche risorse o addirittura – è il caso dell'istruzione – a subire tagli dolorosi.

Nonostante le numerose riforme, dopo la Grecia l'Italia è il paese europeo che devolve alle pensioni la fetta maggiore delle proprie risorse. Certo questo, in qualche misura, dipende dal fatto che il nostro è un paese molto anziano.

Ma conta parecchio anche la generosità del sistema pensionistico che per anni ha consentito a tantissime persone di lasciare il lavoro in estremo anticipo, per poi ricevere un vitalizio assai superiore rispetto ai contributi versati durante la propria vita lavorativa.

Quanto siano sbilanciate, le pensioni italiane, lo si capisce per esempio facendo un confronto con la Germania. Lì le persone che hanno più di 65 anni sono appena meno che in Italia, eppure la spesa pensionistica assorbe circa 9 euro ogni 100 prodotti in un anno contro i nostri 14. E non che gli anziani tedeschi stiano male, anzi: il loro tasso di povertà è persino inferiore a quello dei nostri conterranei.

Ma il problema cruciale è che, in sostanza, il sistema attuale consiste in un enorme trasferimento di soldi dai più poveri – in particolare i giovani millennial sotto i 35 anni – ai più ricchi. Il denaro per le pensioni arriva dai contributi sociali versati dai lavoratori: chi oggi è occupato non riceve il proprio reddito lordo ma una quota inferiore che, in parte, viene girata ai pensionati.

Allo stesso modo gli occupati del futuro pagheranno – si presume – la pensione ai giovani di oggi. C'è però una differenza importante: le generazioni più anziane sono andate in pensione con il vecchio sistema retributivo, secondo il quale quanto si riceve dipende soltanto dal proprio stipendio a fine carriera, a prescindere dai contributi pagati.

Si tratta di pensioni che, secondo i calcoli pubblicati su lavoce.info da Michele Belloni e Flavia Coda, consentono ad alcuni gruppi di persone di ricevere anche il triplo rispetto a quanto si è versato. I soldi però non crescono sugli alberi neppure per le casse pubbliche, naturalmente, e così lo stato è costretto a girare all'INPS diversi miliardi ogni anno proprio proprio per colmare la differenza.

Si tratta, a tutti gli effetti, di un sussidio verso le persone che sono già andate in pensione. Sussidio pagato – fra gli altri – dalle tasse e dai pesantissimi contributi previdenziali a carico dei giovani che oggi lavorano, e che però quei benefici non li vedranno mai.

Sfortuna vuole, infatti, che a chi ha cominciato a lavorare dopo il 1995 è stato invece riservato il sistema contributivo, secondo il quale si riceve quanto si è versato: non un centesimo di più.

Ma per giustificare un trasferimento di denaro da una categoria all'altra bisogna almeno – per un'elementare questione di giustizia sociale – dimostrare che è chi sta peggio a ricevere i soldi. Altrimenti sarebbe la versione inversa di Robin Hood.

Eppure, secondo le statistiche raccolte dalla Banca d'Italia, sono proprio i trentenni il gruppo sociale ad aver pagato il conto più salato – e persino da prima che cominciasse la crisi. Innanzi tutto se contiamo quanto guadagnano: tanto che il reddito relativo degli under 35 non fa che calare dal 1995, e nel 2012 raggiunge il minimo storico.

Viceversa, lo stato sociale ha protetto il reddito di chi ha più di 55 anni. Così, nel tempo, il modo il modo in cui la torta degli stipendi viene divisa fra gli italiani è cambiato in modo radicale: oggi la fetta più grande va di gran lunga alle generazioni più mature mentre in passato la differenza era assai minore.

L'unico gruppo per cui è rimasta immutata, in effetti, è proprio quello degli over 65. Né si può dire che, per esempio, tanto poi i genitori o i nonni comprano la casa ai figli, quindi comunque il problema non si pone. In primo luogo perché per chi ha meno di 35 anni il valore mediano degli immobili posseduti ha raggiunto nel 2012 un tondo e poco consolante 0 euro – anch'esso in calo – quindi di queste case nei numeri non se ne vede traccia.

Ma anche se fosse, è difficile capire perché i giovani non debbano essere messi in condizione di farsi strada da soli – come succede nel resto del mondo, come del resto è stato per i loro genitori – piuttosto che dipendere per sempre dalla paghetta della famiglia.

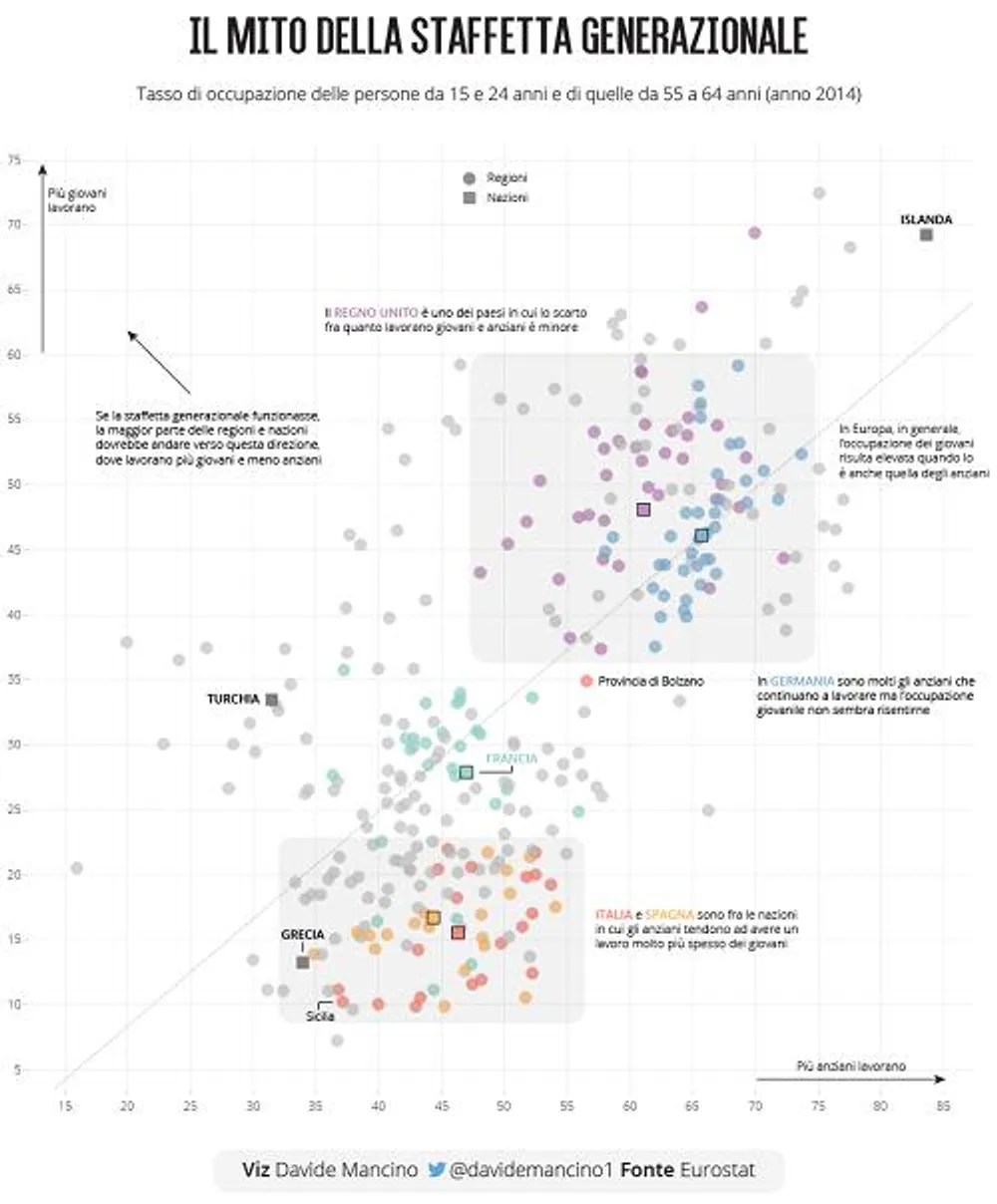

Il senso dell'intervento, nelle intenzioni di chi lo propone, sarebbe quello di far andare in pensioni prima lavoratori anziani così da “fare spazio” a quelli più giovani, per i quali il problema del lavoro resta pesantissimo – quella che viene chiamata di solito “staffetta generazionale”.

Tuttavia non c'è alcuna prova che far lavorare meno gli uni porti vantaggi agli altri. Semmai pare vero l'opposto: in Europa dove c'è più lavoro per le generazioni precedenti anche i giovani hanno maggiori opportunità. In piccolo lo si vede anche in Italia.

Nel 2014, in Sicilia, fra le persone fra 55 e 64 anni lavora soltanto poco più di una su tre. Una pacchia per i giovani, allora? Non esattamente, anzi si tratta della regione con il tasso di occupazione minore per i 15-24enni.

Il contrario succede a Bolzano, dove invece oltre la metà dei lavoratori “maturi” è ancora occupata e, allo stesso tempo, i giovani lavorano più spesso che in qualunque altra regione italiana.

In generale, ovunque si cerchi in Europa, va sempre così. Che sia in Germania o nel Regno Unito, oppure c'è il caso opposto della Spagna – altro paese dove i 55-64enni che lavorano tendono a essere pochi, e che soffre anch'essa di un grave problema di occupazione per i giovani.

(Clicca qui per visualizzare l'infografica a schermo intero)

Cosa fare, allora? Un suggerimento arriva da Tito Boeri, accademico e presidente dell'INPS. Prima di cambiare misteriosamente opinione – oggi è anche lui fra chi propone la staffetta generazionale – scriveva che “la sostituibilità tra lavoratori giovani e anziani proprio non esiste. Sarebbe dunque utile abbandonare questa logica.

L’aumento dell’occupazione giovanile, così come quella degli anziani e delle donne (le tre categorie nelle quali l’Italia è in fondo alla classifica), passa per una riduzione del dualismo sul mercato del lavoro, della pressione fiscale sul lavoro e per un aumento della produttività”. O se no, ecco, almeno piantiamola di chiamarli bamboccioni.

{kind=link}