L’11 agosto la batosta tanto temuta è arrivata quando Pechino ha annunciato una svalutazione a sorpresa dell’1,9 per cento della valuta cinese, lo yuan (o renminbi). In questa occasione la comunità internazionale ha reagito in maniera assai diversa: gli investitori hanno interpretato la mossa di Pechino come un segno di sofferenza economica, e subito i prezzi globali dei prodotti primari e gli indici di Borsa sono precipitati.

La svalutazione attuata dalla Cina ha immediatamente inasprito le tensioni con gli Stati Uniti, che per molto tempo hanno accusato Pechino di fare affidamento su una moneta sottovalutata per promuovere le proprie esportazioni a discapito di quelle americane.

Tra il 2009 e il 2014, il deficit commerciale statunitense con la Cina è aumentato del 50 per cento. Nei primi sei mesi del 2015, l’America ha già accumulato un deficit commerciale con Pechino di 170 miliardi di dollari. Da un punto di vista tecnico, la svalutazione della moneta cinese potrebbe essere motivata. Dal 2014, infatti, tutte le valute più importanti si sono ribassate rispetto al dollaro statunitense, ma il renminbi cinese era rimasto invariato. Tenuto conto della più alta inflazione in Cina, il renminbi è sovrastimato e dovrebbe essere svalutato, seppur in modo contenuto.

La svalutazione cinese potrebbe far lievitare ancor più il già enorme deficit commerciale dell’America con la Cina, perché le esportazioni americane in Cina costeranno di più, mentre le esportazioni cinesi in America saranno più economiche. Washington è a tal punto angosciata per la decisione di Pechino di procedere alla svalutazione della sua moneta che il 21 agosto il ministro del Tesoro americano Jacob Lew ha telefonato al vicepremier cinese Wang Yang, responsabile del commercio estero, per metterlo a conoscenza delle preoccupazioni americane.

Anche se il governo cinese non si è impegnato ufficialmente al riguardo, è plausibile che Pechino eviterà di svalutare un’altra volta il renminbi il prossimo mese. A settembre, infatti, il presidente cinese Xi Jimping è atteso a Washington per un appuntamento con il presidente americano Barack Obama, e in vista di quell’incontro le autorità cinesi hanno un incentivo notevole a coltivare e promuovere un clima più cordiale, evitando che il meeting sia guastato da controversie relative a questioni monetarie.

In ogni caso, ciò non significa che il resto della comunità internazionale potrà respirare più facilmente qualora la moneta cinese dovesse smettere di svalutarsi a breve termine. La leggera svalutazione del renminbi, di fatto, sta a indicare una consistente debolezza nella seconda economia più importante al mondo che avrà ripercussioni sui suoi partner commerciali ovunque.

Da quando ha fatto registrare la sua ultima crescita a due cifre, nel 2010, la crescita economica cinese sta rallentando a un ritmo annuo medio dello 0,75 per cento. Il target ufficiale di crescita fissato da Pechino per il 2015 è del 7 per cento, ma da molti indici attendibili risulta che non riuscirà a coronare questo obiettivo. Anzi, lo mancherà di molto. Per esempio, i consumi di energia elettrica nei primi sette mesi di quest’anno sono aumentati soltanto dello 0,8 per cento, e i trasporti su ferrovia sono calati quasi del 10 per cento. Oltre a ciò, da gennaio a maggio gli utili delle imprese sono diminuiti dello 0,8 per cento, mentre il più recente indice composito dell’attività manifatturiera (Pmi) segnala che le attività delle imprese cinesi sono ai minimi storici dal 2009.

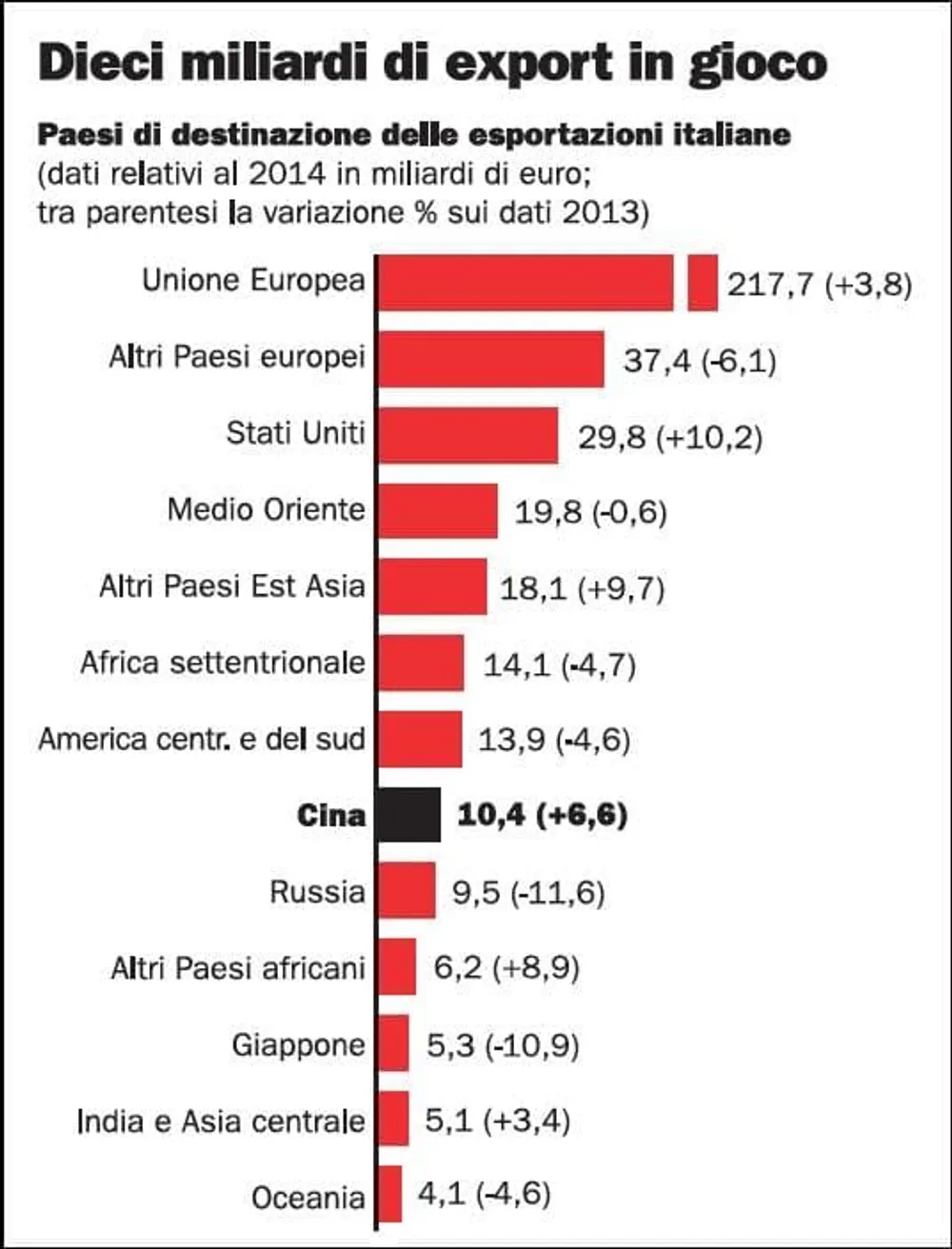

Paradossalmente, le tribolazioni economiche della Cina colpiranno gli Stati Uniti molto meno negativamente rispetto ad altri paesi, perché le esportazioni americane in Cina - pari a 123 miliardi di dollari nel 2014 - corrispondono soltanto al 7,6 per cento circa delle sue esportazioni complessive. La recessione cinese infliggerà danni molto più significativi all’Unione europea perché, al confronto, l’Ue esporta più in Cina che negli Stati Uniti. Nel 2014 l’Ue ha esportato in Cina beni e prodotti per 183 miliardi di dollari (165 miliardi di euro), una cifra pari al 9,7 per cento delle sue esportazioni complessive. Oltre a ciò, le esportazioni dell’Ue in Cina negli ultimi anni sono andate rapidamente aumentando (tra il 2009 e il 2013 sono raddoppiate), e di conseguenza una crescita più lenta in Cina ridurrà la domanda di beni e prodotti europei e fiaccherà la fragile ripresa economica dell’Ue.

Inoltre saranno colpiti i paesi in via di sviluppo che producono prodotti primari. Nell’ultimo decennio il vorace appetito della Cina nei confronti di energia e materie prime come i minerali ha contribuito al boom delle commodity. Per esempio, secondo il Dipartimento dell’Energia degli Stati Uniti, nel 2014 la crescita dei consumi di petrolio in Cina è stata pari al 43 per cento circa della crescita dei consumi di petrolio di tutto il mondo in quell’anno. Nel 2015, però, a causa della recessione economica cinese, sarà pari soltanto a un quarto della crescita dei consumi globali di petrolio. A causa della domanda in calo in Cina, oltre al prezzo del petrolio sono precipitati anche quelli dei minerali ferrosi, del carbone, del rame e di altre materie prime minerali.

Nel peggiore dei casi, la recessione economica della Cina potrebbe prostrare la crescita economica globale per i prossimi due-tre anni. L’erosione della fiducia nell’economia cinese e i prezzi in calo delle commodity già ora hanno innescato un consistente deflusso di capitali dai mercati emergenti. Oltre ad accelerare le recessioni economiche, i paesi in via di sviluppo che hanno contratto prestiti ingenti - come il Venezuela e il Brasile - dovranno far fronte a enormi difficoltà per onorare con i pagamenti i debiti contratti.

Altra conseguenza verosimile è una guerra monetaria. Fino a tempi recenti, il renminbi fungeva da punto di riferimento tra le valute più importanti, mentre adesso la svalutazione cinese ha posto fine a tutto ciò. In reazione alla mossa valutaria di Pechino, è verosimile dunque che anche altri paesi procederanno a una svalutazione della loro moneta, provocando maggiore scompiglio economico e finanziario in tutto il mondo.

Certo, lo scempio nei mercati finanziari globali causato dalla svalutazione del renminbi cinese a metà agosto è assai brutto, ma è plausibile che questo sia soltanto l’inizio di un vero e proprio horror show.

Traduzione di Anna Bissanti