La dittatura del debito. Gli economisti la chiamano così perché chi investe nei titoli di Stato di un paese ad alto debito pubblico, come può esserlo l’Italia, ma anche Grecia, Stati Uniti, Giappone, ne diventa il burattinaio.

L’investitore vende? La marionetta crolla a terra. Compra? La marionetta si rianima. Nell’ottobre 2018, quando lo spread - cioè il differenziale di rendimento fra il valore del titolo di Stato decennale italiano e quello tedesco - veleggiava a quota 400, mettendo dunque in sofferenza la finanza nostrana, i populisti se l’erano presa con «Soros e con gli speculatori come lui», accusava il ministro dell’Interno, Matteo Salvini. Ma chi sono esattamente questi burattinai-speculatori che fanno il bello e il cattivo tempo? Soros c’entra poco o nulla.

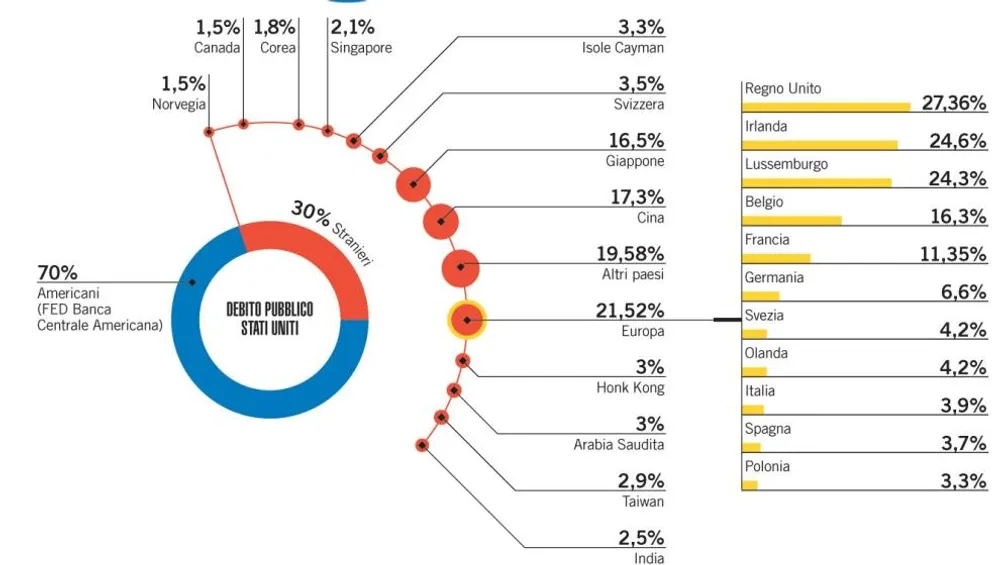

Per l’Italia sono per lo più francesi, tedeschi e lussemburghesi, per gli Stati Uniti, da un anno a questa parte, sono proprio gli europei. Esattamente: è finita l’era dei cinesi massimi detentori del debito pubblico americano, sono gli europei i burattinai di Washington, anche se non sanno di esserlo.

L’Italia in questo momento sta vivendo una luna di miele con il mercato, perché lo spread è sceso sotto ai 200 punti base. È successo per due motivi. Prima di tutto Giovanni Tria, il ministro dell’Economia, a inizio luglio ha scongiurato la procedura d’infrazione da parte della Commissione europea mettendo sul piatto una manovra di maggiori risparmi da oltre sette miliardi. Pochi se ne sono accorti, perché l’attenzione era tutta rivolta alla questione migratoria. Mentre gli investitori stranieri, dopo il via libera della Commissione europea, si sono ri-seduti al banchetto dei Btp italiani. Favoriti, anche, dalla politica distensiva della Banca Centrale Europea, che oggi mantiene un atteggiamento espansivo al punto da aver messo gli investitori a caccia di rendimenti sopra lo zero.

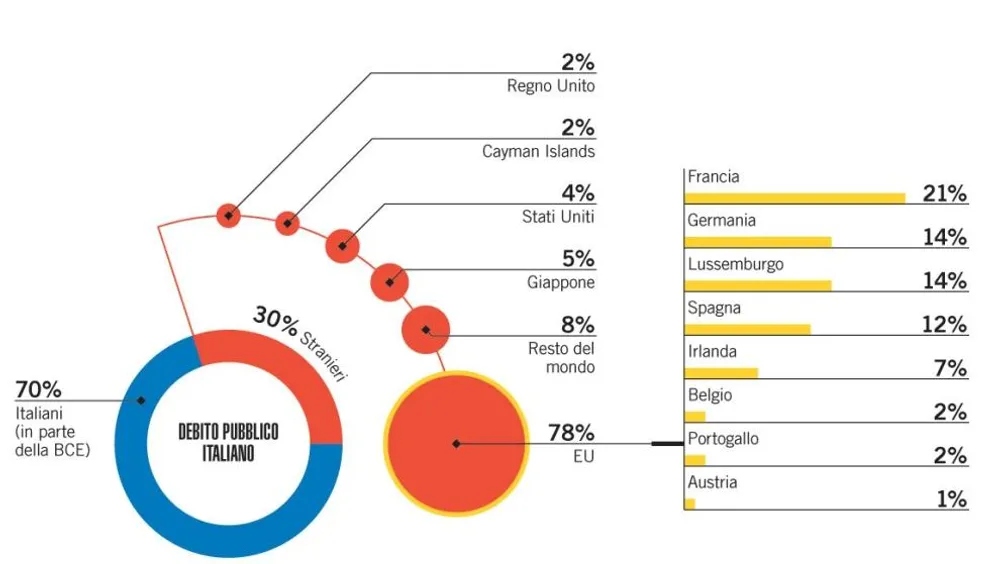

Si tratta dunque di un grande ritorno per i teutonici, mentre chi non se n’è mai andato sono francesi e lussemburghesi, che aumentano e riducono la propria quota di investimento a seconda del livello di tensione fra Italia e Bruxelles. Più in generale, spiega il report di Unicredit, il 70 per cento del debito pubblico italiano è nelle tasche degli italiani stessi e dell’eurosistema, cioè delle banche centrali che hanno avviato programmi di acquisto del debito, come il noto quantitative easing. Il restante 30 per cento è nelle mani degli stranieri: il primo paese investitore è la Francia al 21 per cento, seguita da Germania e Lussemburgo al 14 per cento, poi Spagna e Irlanda. In passato anche gli investitori britannici sono stati grandi possessori di debito pubblico italiano, che hanno quasi interamente liquidato fra i 2012 e il 2016.

L’impressione degli analisti è che gli investitori tedeschi, che sono stati lontani dai Btp italiani per lungo tempo, siano tornati a investire. L’idillio durerà a lungo? «L’Italia sta crescendo pochissimo, attorno allo 0,1 per cento, e il rapporto debito pubblico pil si trova su una traiettoria di moderato aumento. Il 9 agosto l’agenzia di rating Fitch esprimerà un giudizio sull’Italia e, nel caso in cui non ci siano stravolgimenti sull’outlook, ci si attende un’estate tranquilla. Mentre si prevede un aumento della pressione a settembre, quando il governo sarà alle prese con i budget di spesa 2020», spiega Cremonesi. È da settembre che le pretese politiche espansive del governo - e soprattutto la ventilata flat tax - riporteranno l’Italia sulle montagne russe. Soluzioni? L’idea di Paolo Savona, presidente della Consob e in quota Lega, è fare come il Giappone che, nonostante l’altissimo debito pubblico, non soffre delle scorribande degli investitori esteri perché sono gli stessi giapponesi a possederlo. Peccato che l’Italia non sia il Giappone, «un paese chiuso, in cui il debito viene comprato dalle istituzioni finanziarie giapponesi. È un modello che l’Italia non può seguire perché il nostro è un sistema aperto e inserito in un contesto di libera circolazione dei capitali. Bloccare i movimenti di capitali e riportarli nelle mani degli italiani significherebbe un cambio di passo enorme nei confronti dell’Europa che non possiamo sostenere a meno di un tracollo del sistema paese», spiega Angelo Baglioni, docente di economia politica all’Università Cattolica di Milano.

Un’altra strada potrebbe essere quella di riscoprirsi - all’improvviso - tutti europei, adottare un’unica strategia politica internazionale e uscire dalla situazione stagnante in cui si è infilata non tanto l’Italia, quanto l’Europa intera: fra crisi d’identità e austerity a tutti i costi. Già oggi se si somma il volume degli investimenti che ciascun paese europeo - fondi, banche private e piccoli investitori - ha comprato in titoli di Stato americani si scopre che il vecchio continente possiede la gran parte del debito pubblico americano: 1.384,7 miliardi, il 21,52 per cento, per lo più nelle mani di inglesi, irlandesi, lussemburghesi, belgi, francesi, tedeschi e italiani. Mentre i cinesi arrivano al 17,3 per cento con 1.113 miliardi, seguiti dal Giappone (16,5 per cento).

La Cina, per via dello scontro tariffario con Trump, ha deciso di ridurre il proprio flusso di investimenti, mentre i paesi europei, inondati da un gigantesco flusso di liquidità, favorito dal quantitative easing di Mario Draghi, presidente della Bce, hanno deciso di investire massicciamente sul dollaro e sul gigante debito pubblico americano. Se storicamente è sempre stata la politica monetaria americana ad influenzare quella europea: «Oggi è vero il contrario. Infatti, se l’anno prossimo la Bce dovesse avere un atteggiamento più restrittivo, molti europei potrebbero ritirare i propri investimenti e gli Stati Uniti dovrebbero far fronte a uno shock. Donald Trump ha reagito in modo scomposto alle parole di espansione della fiducia lanciate da Mario Draghi nel suo ultimo discorso e non ha capito che questo atteggiamento sta soprattutto favorendo loro, gli americani, ponendo una copertura alla ritirata degli investimenti cinesi», spiega Baglioni.

Peccato che l’Europa, non essendo un’entità nazionale, non si è ancora resa conto di questo potenziale e della forza che potrebbe assumere sullo scacchiere internazionale: «È il grande dilemma della costituzione europea. Dal lato fiscale in Europa ogni paese fa per sé. Se ci fosse un coordinamento, nazioni con un basso livello di debito, come la Germania e i paesi del Nord Europa, avrebbero potuto avviare una politica espansiva evitando almeno un paio di recessioni all’intero gruppo e in particolare ai paesi più fragili, come Grecia, Italia, Spagna», racconta Baglioni.

Al contrario, l’assenza di un massiccio investimento dei paesi più forti, ha ridotto la capacità di crescita di molte aziende europee, che non sono riuscite a sfruttare i bassi tassi di interesse offerti dalle banche private, le quali hanno quindi spostato l’attenzione sui poco rischiosi titoli di Stato americani, facendolo però in modo scomposto. «Non hanno invece puntato sull’Italia, perché non solo il livello d’indebitamento rispetto al Pil è di gran lunga più elevato rispetto a quello americano, ma anche perché la crescita italiana è di gran lunga inferiore.

Detto altrimenti, se la crescita non c’è, il Pil non aumenta e il rapporto tra il debito e il Pil non diminuisce. Gli investitori internazionali, infatti, sono disposti a puntare sul gigante debito pubblico americano perché il paese cresce più dell’Italia e dell’Europa», spiega l’economista. E si ritorna dunque alla più concreta delle soluzioni per mettere al riparo l’Italia dalle fluttuazioni dello spread: servono riforme strutturali e crescita della produttività industriale, che dipende dal miglioramento dei servizi pubblici, da una giurisprudenza più snella, dalla riduzione del livello di tassazione dei lavoratori, da un miglioramento dell’efficienza della pubblica amministrazione. Tutte riforme che questo governo, in linea con quelli precedenti, non sta per nulla attuando. Anzi, le mosse principali del governo Conte sono state aumentare il deficit, e quindi il debito, per anticipare pensioni ed erogare sussidi, anziché investire su formazione e crescita. Una politica espansiva di questo tipo, fa crescere la diffidenza da parte degli investitoti, e quindi lo spread e i tassi di interesse dei Btp, che vanno pagati alla fine delle emissioni. Dunque il conto finirà sulle spalle delle giovani generazioni: è il gioco dell’oca della dittatura del debito.