Centri commerciali, uffici, alberghi, palazzi e siti industriali sono le prede fiutate dall’hedge fund creato da uno dei più conosciuti speculatori americani, Steve Feinberg, e presieduto oggi dall’ex numero due di George Bush senior alla Casa Bianca, Dan Quayle.

Cerberus fa parte di quella pattuglia di cacciatori dai nomi altrettanto insoliti ma assai conosciuti nella selva dei fondi d’investimento, Apollo, Tristan, Oak Tree e soprattutto Blackstone - noto per essersi portato a casa per 120 milioni di euro la sede del “Corriere della Sera” in via Solferino, a Milano - che negli anni passati hanno fatto ottimi affari nei Paesi europei più traballanti, prima in Irlanda, poi in Spagna e in Grecia.

Dalle mani dei clienti il mattone bollente è così passato in quelle delle banche creditrici, che ora sono costrette a cercare acquirenti. È qui che entrano in ballo Cerberus & compagnia bella. Con le tasche piene di liquidità, i fondi speculativi sono pronti a comprare. A prezzi di saldo. Perché i loro soldi li mettono sul piatto solo se è garantito un rendimento (un affitto) almeno a doppia cifra, parliamo del 10-15 per cento, il doppio di prima della crisi, quando il mercato immobiliare veniva percepito come poco rischioso. Cercano taglie grosse, dai cento milioni complessivi in su, costituiti però da immobili che – considerati uno per uno – sono disposti a pagare poco.

D’altronde, gli speculatori si misurano nel fare affari proprio nelle situazioni in cui gli altri non sanno che pesci pigliare. E così le banche si trovano in un bel pasticcio. Devono alleggerire i loro bilanci ma non possono permettersi di vendere a prezzi stracciati, perché in conto economico ne emergerebbero minusvalenze letali. In autunno, poi, arriveranno i risultati degli esami della Banca Centrale Europea sulla solidità dei conti di 128 gruppi bancari (la cosiddetta “Asset quality review”), in vista del passaggio all’istituto di Francoforte presieduto da Mario Draghi delle operazioni di vigilanza unica europea. E questo complica ulteriormente la situazione.

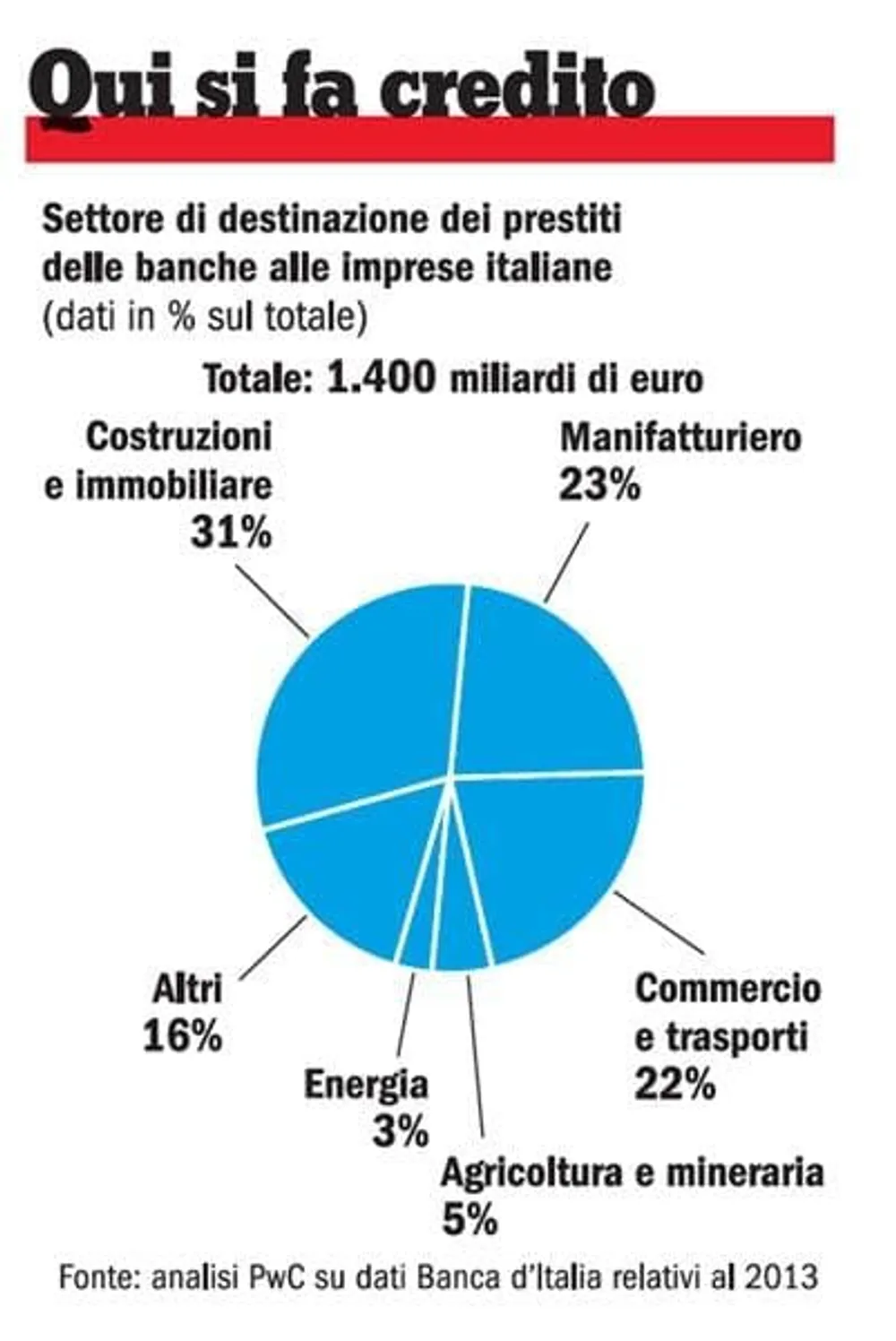

In questi mesi gli ispettori della Banca d’Italia hanno passato ai raggi x i conti degli istituti, per verificare che non ci fossero nascoste magagne tali da metterne a rischio la tenuta. La questione che dà i grattacapi maggiori riguarda i cosiddetti “non performing loans”, in parole povere quei prestiti che non valgono più nulla perché i clienti non sono in grado di restituirli. Di questi, una bella fetta è costituita proprio da crediti incagliati legati al settore immobiliare: Morgan Stanley, ne stima il volume in circa 126 miliardi di euro.

Il problema è che, in parte, gli istituti italiani non li hanno ancora svalutati a prezzi in linea con quelli di mercato. È per ponderare questi aspetti che la Bce si è fatta affiancare da una squadra di esperti immobiliari, composta da Crif Services, Prelios, Protos, Reag e Yard Valtech. I consulenti hanno già inviato a Francoforte e alla Banca d’Italia i risultati delle loro perizie, dalle quali sarebbe emerso uno scollamento medio del 10-15 per cento tra il valore degli immobili analizzati e quello che gli istituti hanno a bilancio.

Al termine di tutto il processo avviato dalla Bce, gli esperti si aspettano che nel giro di due-tre anni i gruppi bancari metteranno sul mercato 50 miliardi di euro fra palazzi, uffici, capannoni. Il problema è che rischiano di trovarsi di fronte a offerte d’acquisto molto basse.

Come è successo al Banco Popolare che, reduce dal recente aumento di capitale da 1,5 miliardi, sta cercando di disfarsi dell’80 per cento di Release, la cosiddetta “bad bank” nata dalla ristrutturazione della società di leasing Italease, travolta nel 2008 dalle perdite e dalle inchieste giudiziarie sulla gestione. Nel pacchetto Release ci sono quasi 800 milioni di euro di immobili che erano stati messi a garanzia di prestiti e che oggi sono diventati di proprietà della banca.

Fra questi figurano, ad esempio, gli uffici di Telecom Italia a Parco de’ Medici, a Roma, oppure la sede di Ericsson, sempre nella capitale. Il problema è che il valore contabile attribuito dal Banco al portafoglio di Release, compresi gli immobili, è di 3,2 miliardi: una cifra che rischia di restare un miraggio. Lo scorso 24 giugno, infatti, il consiglio di amministrazione del gruppo veronese ha deciso di rinviare la cessione a dopo l’estate, perché le offerte arrivate dai fondi rimasti in gara (Fortress, Blackstone e Pimco-Gwm) sarebbero state insoddisfacenti. Pare, infatti, che nessuna delle tre abbia superato il miliardo e mezzo, la metà della richiesta del Banco.

«A fine anno, quando le banche avranno fatto i loro conteggi e si conosceranno i risultati dei test europei, sarà possibile valutare meglio l’entità della questione immobiliare. Gli istituti inizieranno a scoprire le carte e eventuali magagne salteranno fuori», spiega Federico Chiavazza, partner di Avalon Real Estate, società di consulenza per la gestione di grandi patrimoni immobiliari, nonché docente di Finanza Immobiliare alla SDA Bocconi. Pensiamo a un capannone obsoleto, situato a venti chilometri dalla prima arteria autostradale, lasciato in carico alla banca da un’azienda che non è riuscita a restituire il fido e che magari è pure fallita. Chi se lo comprerà?

Non solo. «Con gli edifici liberati dai numerosi fondi immobiliari giunti a fine vita e dalla pubblica amministrazione, a sua volta chiamata a fare cassa vendendo gran parte del proprio patrimonio», aggiunge Chiavazza, «il mercato rischia di essere saturo e di non poter assorbire tutta l’offerta. Quindi: se si tengono alti i prezzi, nessuno compra. Se si buttano giù, chi vende non può fare cassa».

Anche Unicredit sta cercando di vendere, ma a differenza del Banco Popolare, l’operazione riguarda un intero ramo d’azienda. Ovvero Uccmb, la società del gruppo specializzata proprio nella gestione di crediti problematici, che ha un portafoglio di circa 4,4 miliardi su cui avrebbero messo gli occhi alcuni operatori stranieri, tra i quali proprio Cerberus. Ma anche in questo caso le offerte si aggirerebbero su valori assai inferiori a quelli contabili.

Nel frattempo, il gruppo guidato da Federico Ghizzoni ha avviato al suo interno un sistema per promuovere la partecipazione di potenziali interessati all’acquisto di immobili messi all’incanto, supportarli e facilitare l’acquisto tramite servizi di consulenza forniti da un network di agenzie immobiliari. In sostanza la banca si è calata nel ruolo di mediatore per «risvegliare le aste» e incrociare domanda e offerta, con il chiaro obiettivo di non far calare troppo il prezzo dell’immobile. Nel frattempo, si prepara a cedere parte dei suoi stessi uffici. A quasi un anno dal trasferimento della direzione generale nella nuova Unicredit Tower, a Porta Garibaldi a Milano, i vertici dell’istituto puntano così a cedere altri 1,6 miliardi di immobili.

Mentre Unicredit vuole vendere il più possibile, i concorrenti di Intesa Sanpaolo hanno preso la strada opposta per tentare di uscire dall’impasse delle sofferenze immobiliari che appesantiscono i conti e rallentano la ripresa operativa. Il gruppo guidato da Carlo Messina ha deciso di internalizzare tutto. Ispirandosi al modello di Italfondiario, la società controllata dal big straniero Fortress e partecipata dalla stessa Intesa, che oggi è leader nella gestione conto terzi di crediti incagliati o in sofferenza. Intesa ha così creato una struttura chiamata “Re.O.Co” (Real estate owned company) in cui ha fatto confluire gran parte delle proprie attività immobiliari e che avrà il compito di gestire, oltre al mattone fisico, anche il portafoglio dei crediti “non performanti”.

L’obiettivo dei vertici di Intesa è quello di recuperare 8 miliardi di sofferenze dagli attuali 27 miliardi, anche valorizzando palazzi e abitazioni che erano a garanzia di crediti deteriorati. In sostanza: la società va alle aste fallimentari e compra gli appartamenti dei suoi creditori nella speranza di rivenderli. Per far funzionare la nuova società, Intesa deve creare una squadra di circa 700 persone, attingendo in parte dall’esterno. La missione però è rischiosa perché una partita così complessa come quella delle sofferenze immobiliari va gestita in tempi rapidi. Servono strutture specializzate e un plotone di “Mr Wolf”, per citare il personaggio del film “Pulp Fiction”, che risolvano i problemi più rapidamente possibile, mattone su mattone. Solo così si potranno tenere a bada i cerberi e gli avvoltoi.