Voglio condividere con i lettori de L’Espresso una breve sintesi delle conseguenze predittive che ho tratto da un’analisi dei dati recenti offerti dalla Federal Reserve (Fed) cui mi ha introdotto Maurizio Davi, il mio consulente economico speciale.

Ho voluto utilizzare dati relativi allo stato attuale dell’economia capitalistica nelle condizioni di emergenza permanente, che caratterizzano fin dalla sua apertura il nostro secolo, per immaginare il futuro scenario geopolitico. Il massacro in corso a Gaza sarà capace di trasformare l’emergenza permanente, non di rado amplificata ad arte dai media (terrorismo, spread, Covid, guerra, clima, migrazioni) in una Nakba globale? Possiamo immaginare un Armageddon generale sotto forma di escalation bellica o viceversa anche questa volta le tensioni tettoniche che stanno accompagnando la crisi del capitalismo unipolare a trazione americana saranno canalizzate a vantaggio del potere?

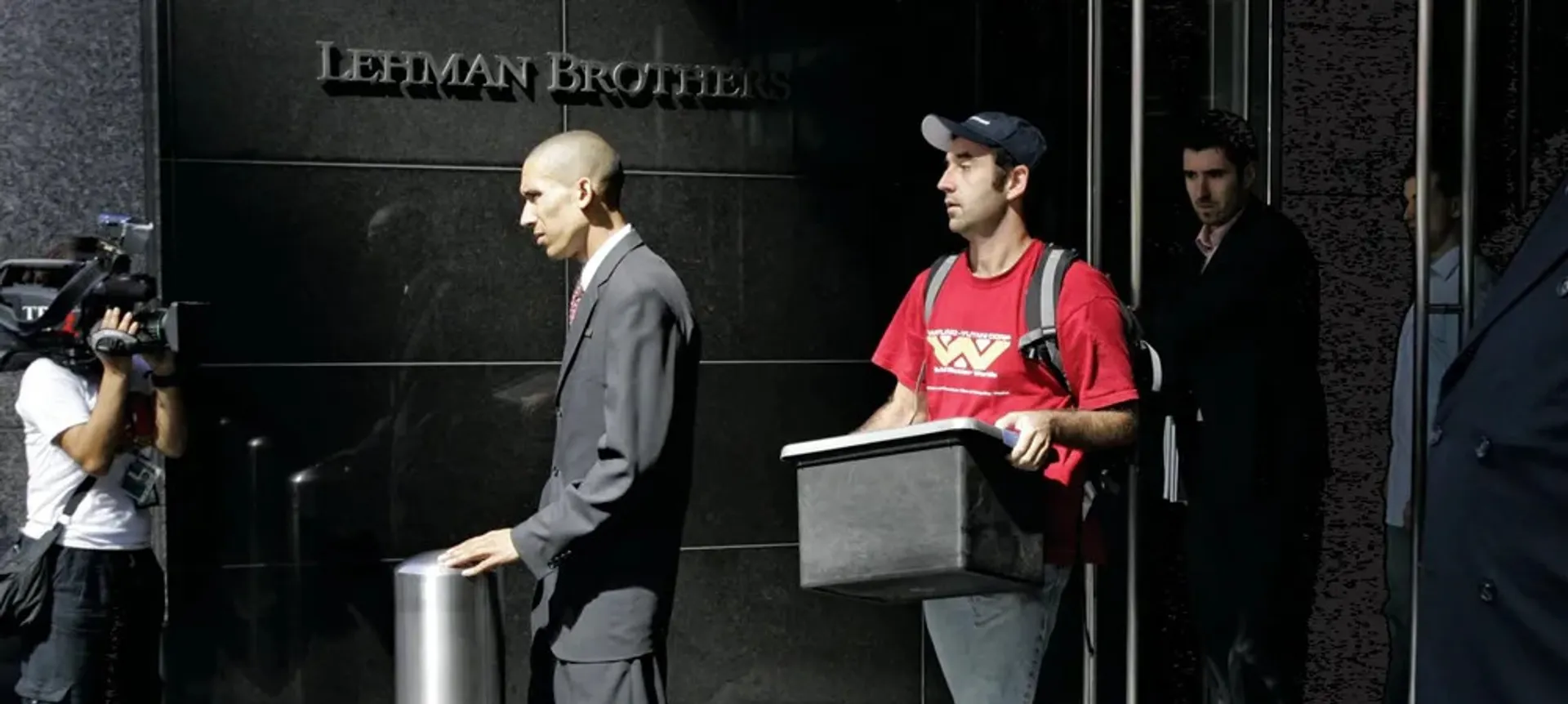

Tre grandi eventi, negli ultimi vent’anni, hanno generato recessione globale: l’11 settembre del 2001, il fallimento di Lehman Brothers (15 settembre 2008) e la pandemia iniziata nel marzo 2020. Subito dopo ciascuno di essi il costo del denaro viene abbassato a livelli mai visti prima nella storia. Non solo, ma a partire dal secondo, la Federal Reserve inaugura la politica del Quantitative Easing, creando dal nulla enorme liquidità per salvare il sistema (ricordate too big to fail?).

Secondo i dati Fed, gli utili delle aziende americane (Corporate America), fermi da alcuni anni prima delle catastrofi, reagiscono impennandosi e posizionandosi sempre più in alto. Essi passano da 500 miliardi di dollari nel 2001 fino a 3.200 nel 2022, non gradualmente ma con salto sempre più in alto dopo ogni recessione. Con identico salto triplo è cresciuta a dismisura la forbice fra lo 0,1% dei più ricchi (oggi valgono quasi 20 trilioni) e il 50% della popolazione più povera che ha circa 40 trilioni. Impressionante anche la distribuzione di questi salti all’interno di Corporate America: oggi il 40% delle imprese a piccola o media capitalizzazione (indice Russel 2000) perde soldi, mentre nel 2022 le “magnifiche 7” (Apple, Amazon, Meta, Alphabet, Microsoft, Nvidia, Tesla) su 2.993 delle aziende più importanti, quelle del Russel 3000, hanno assorbito l’intera crescita della capitalizzazione.

Allungando lo sguardo agli ultimi 50 anni, è agevole cogliere nello sganciamento del dollaro dall’oro (ferragosto 1971), che consente di inondare il mercato di liquidità senza limiti, la radice di questi squilibri. Da quella data, il reddito medio della metà più bassa della popolazione che era in continua e sostenuta crescita fin dal 1930 è rimasto stagnante mentre quello dei ricchissimi si è impennato con il sorpasso avvenuto proprio dopo le torri gemelle! A impennarsi è stato ovviamente anche il debito pubblico americano che nel ’71 era al 35% del Pil mentre ora è al 135% (molto simile al nostro).

Il sistema mondo, a sua volta, ha visto l’indebitamento pubblico e privato impennarsi, anche qui con il solito modello a salto triplo. Il debito aggregato che essendo massimamente in dollari “assicura” la potenza egemone è oggi di oltre 300 trilioni (un trilione=1.000 miliardi) di dollari, il che significa un rapporto col Pil globale di oltre il 360%.

In queste condizioni, tassi di interesse alti non sono sostenibili e infatti la pressione sulla Fed da parte dei traders per la loro riduzione è fortissima. Insomma, le condizioni sono oggi impressionantemente simili a quelle che hanno preceduto le precedenti tre catastrofi, capaci di generare la tanto sospirata recessione (sospirata perché colpisce le rivendicazioni delle classi subalterne che oggi in America stanno alzando la testa). Tassi di interesse alle stelle e pressioni sulla Fed per ridurli.

Quale grande evento si può allora ragionevolmente attendere?

Una prima risposta potrebbe essere una escalation bellica. Netanyahu da anni è divenuto il leader globale di una internazionale neocon che, nell’ambito di una convergenza di sionisti dem e una frangia estrema dei repubblicani, fin dalla dottrina Wolfowitz vuole aggredire l’Iran per lavare l’onta degli ostaggi di Carter nel 1980. Il regime di Teheran, tuttavia, è profondamente in crisi interna e ben sa che le guerre sono ottime occasioni di rivoluzione. Ciò spiega la prudenza di Hezbollah e di Assad ma anche di rimbalzo quella di Putin e Erdogan, mentre l’Egitto dopo un colpo di Stato simile a quello del 2014 a Kiev, sembra per ora una pedina nelle mani del Pentagono.

Tuttavia, l’opinione pubblica del mondo musulmano testimone h24 degli orrori di Gaza da Al Jazeera, preme per una risposta che è improbabile possa essere militare. La risposta potrebbe allora essere simile a quella verificatasi in margine alla guerra del Kippur quasi esattamente mezzo secolo fa: un embargo petrolifero come atto di solidarietà dell’Opec nei confronti dei palestinesi. Esso è reso verosimile dall’avvicinamento dell’Iran all’Arabia Saudita facilitato, come noto, dai buoni uffici della Cina. Potrebbe pure essere una mossa appetibile per i Brics considerato che Iran, Arabia Saudita ed Emirati Arabi (oltre all’Egitto che non è nell’Opec) sono stati invitati a entrare nel gruppo il prossimo anno…

Esso certo butterebbe rapidamente l’Occidente in recessione innescando nuovamente la spirale già vista nel 2001, 2008 e 2020. Questa la mia previsione. Forse c’è poco da stare allegri, ma meglio dell’Armageddon.