La struttura societaria targata Deutsche Bank che dalle Cayman, via Malta e Lussemburgo, porta a Rinascente e Upim

L’azienda italiana presta 235 milioni a società del Granducato che ne riversano 225 in Egitto. Sfruttando il sistema lussemburghese, l’accordo consente di annullare le tasse sui dividendi e sulle plusvalenze in caso di vendita. Il secondo ruling, del 25 agosto 2010, legalizza il trasferimento in Gran Bretagna della struttura lussemburghese, che però è autorizzata a mantenere la base tributaria nel piccolo Paese, con tutti i vantaggi che ne derivano.

Il risultato è eccezionale: un’unica società ha la sede legale in uno Stato e quella fiscale in un altro. L’operazione è la premessa per l’acquisto della compagnia telefonica greca Hellas, che aveva un grosso guaio: scalata da due fondi esteri, era oberata di debiti. Nel passaggio della testa del gruppo a Londra, migliaia di risparmiatori greci hanno visto sfumare ogni speranza di recuperare i loro investimenti nei bond targati Hellas: per questo i loro avvocati hanno avviato cause per 400 milioni a Londra, New York e Lussemburgo. Dove ora, in pratica, accusano il Granducato di essersi arricchito a spese della Grecia già sull’orlo del crac.

LO SBARCO DEGLI EMIRI

Nel ruling la Mubadala Ge dichiara i suoi obiettivi: acquistare partecipazioni societarie in Italia, Gran Bretagna, Germania e Francia investendo ben un miliardo e cento milioni di dollari in tre anni. Già, ma chi li finanzierà? Un veicolo lussemburghese, denominato PlatformCo, che fa capo agli stessi due titani. E sfrutterà, come di consueto, i vantaggi fiscali del Lussemburgo. Che in casi come questo vengono amplificati dall’utilizzo di strumenti finanziari ibridi (in gergo Ppl), considerati investimento azionario in quasi tutto il mondo. Il Lussemburgo invece permette di considerarli come debiti, con possibilità di dedurre gli interessi passivi dai redditi. Nel ruling, dal punto di vista italiano, c’è un’altra anomalia: a questi redditi viene attribuito un valore prefissato. Non più di un nono della media dei prestiti ibridi. Facile l’obiezione: perché non un sesto o un quinto? Il risultato comunque è chiarissimo: tasse ridotte al minimo.

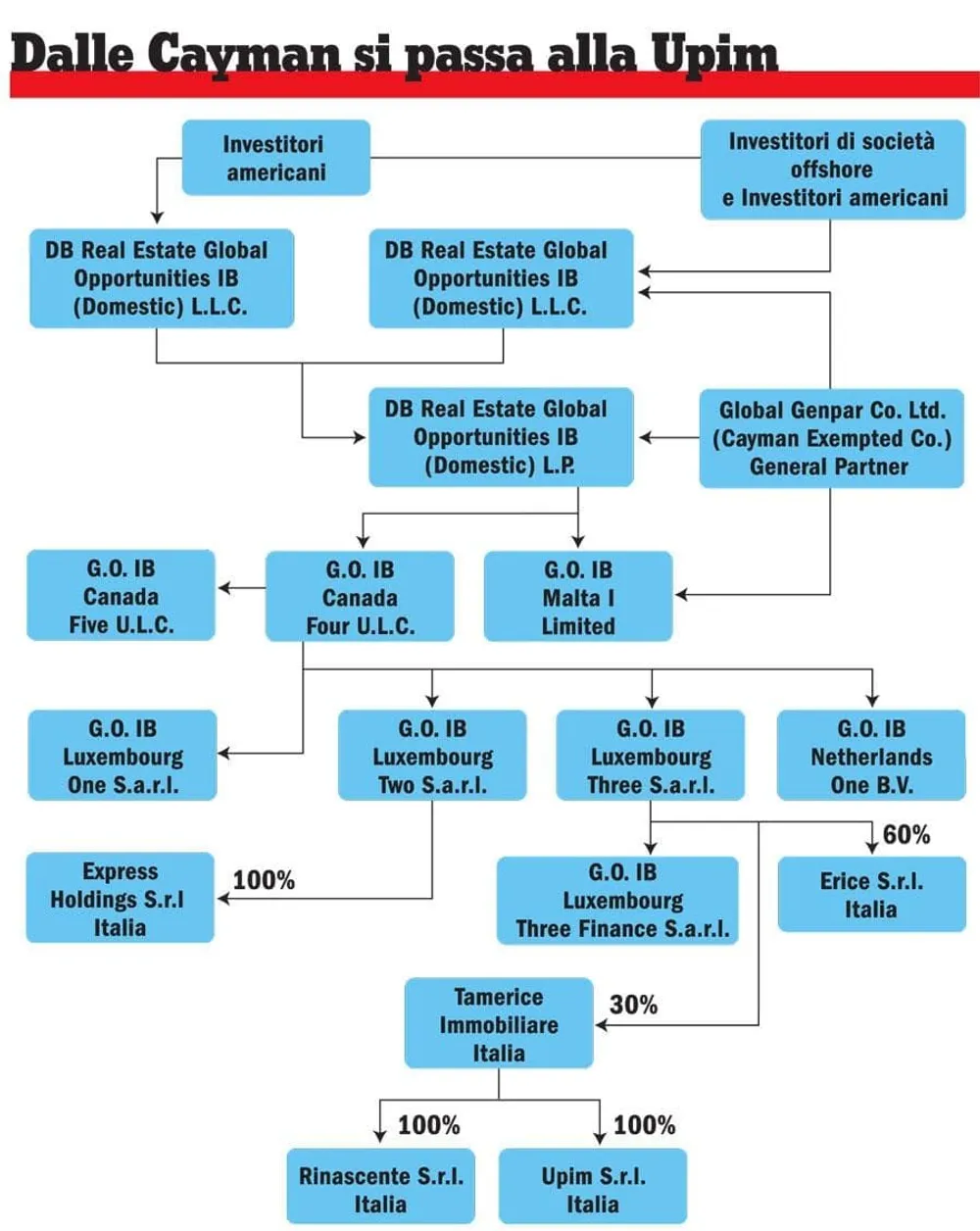

IMMOBILI SENZA CONFINI

All’inizio dell’operazione la Tamerice ha il seguente parterre di azionisti: Deutsche Bank (30 per cento), Investitori Associati (46 per cento), Pirelli Re (20 per cento) e la famiglia Borletti (4 per cento), erede di Senatore Borletti, che nel 1917 aveva fondato il grande magazzino, poi battezzato Rinascente da Gabriele D’Annunzio.

Subito dopo la compravendita entra in azione il “sistema” lussemburghese: da un’altra delle quattro finanziarie targate Deutsche Bank partono prestiti per 45 milioni che arrivano a Erice, di cui ancora Pirelli ha il 40 per cento, e alla stessa Tamerice. Alla fine del 2005 bisogna ristrutturare i debiti e dal Lussemburgo piovono altri 21 milioni sulla Tamerice e poco meno di 8 su Rinascente-Upim.

Che a quel punto è controllata per il 30 per cento dalle società lussemburghesi e per il restante 70 dai vecchi azionisti della Tamerice. Grazie al ruling, tutti questi investimenti azionari e i prestiti alle società sottostanti, come quelle italiane, sono rappresentati dai soliti titoli “ibridi”, che il Lussemburgo autorizza a considerare debiti. Il risultato è che non si paga nessuna tassa sui dividendi, compresi quelli che escono dalle italiane Erice o Tamerice per affluire alle finanziarie lussemburghesi. Che a loro volta potranno scaricare gli interessi passivi pagati alla creatura offshore di Deutsche Bank ai Caraibi. La catena di Sant’Antonio delle esenzioni fiscali giunge così al capolinea: il colosso tedesco riesce a non pagare le tasse in nessuno Stato del mondo.

In questo caso, a differenza che nelle operazioni immobiliari descritte nel precedente numero de “l’Espresso”, gli investitori italiani partecipano solo a società nazionali, per cui non beneficiano direttamente dei ruling lussemburghesi. Mentre Deutsche Bank precisa che i suoi «fondi sono riservati a investitori istituzionali» e «il loro scopo non è l’evasione fiscale»; e quelli citati nei ruling «sono stati già liquidati o stanno per esserlo».

DIRITTI NEL PALLONE

Il Lussemburgo offre leggi fiscali di estremo favore anche alle società che curano i diritti di sfruttamento di marchi, brevetti, loghi, modelli, software o licenze. Il vantaggio più vistoso è un taglio netto dell’80 per cento dei redditi imponibili. Proprio per questo ha attratto molte multinazionali della moda, dell’informatica, delle nuove tecnologie e di Internet. Ora i ruling svelano che il Granducato ha concesso anche vantaggi nascosti, non previsti dalle norme europee. E qualche caso riguarda il nostro Paese.

La Sportfive è una società italiana controllata, attraverso una holding lussemburghese, dall’omonimo colosso francese del marketing sportivo, che ha acquisito i diritti di oltre 250 grandi squadre di calcio. In Italia il gruppo commercializza, tra l’altro, i diritti della Juventus, che con i ricavi di quel contratto (75 milioni in 12 anni) ha costruito il nuovo stadio. Attraverso la sua holding, chiamata Multimedia, il gruppo francese ha potuto beneficiare della favorevole legislazione lussemburghese su profitti, interessi e dividendi. Nel 2009 però la Sportfive italiana, dopo aver ricevuto prestiti da Parigi per 12 milioni, aveva accumulato perdite per altri 3,4 milioni e aveva urgente bisogno di nuovo capitale.

L’Italia però avrebbe potuto tassare quei fondi come “sopravvenienza attiva”, proprio perché arrivavano dalla Francia per via indiretta, attraverso la società lussemburghese, che per una volta rischiava di aumentare il carico fiscale. A quel punto un ruling dell’11 gennaio 2010, approvato in giornata, ha autorizzato la holding a sistemare la faccenda con una “cessione di credito” (e rinuncia allo stesso) dalla Francia al Lussemburgo. Il testo del patto riservato specifica che l’obiettivo è realizzare «una transazione non tassabile in Italia».

LE OMBRE SUL FOTOVOLTAICO PUGLIESE

I ruling lussemburghesi gettano nuove ombre anche sulla grande corsa a investire nelle energie rinnovabili negli anni in cui l’Italia garantiva ricchissimi incentivi pubblici. Ecco qualche esempio. Nel giugno 2010 la banca Hsbc chiede al Granducato un trattamento di favore per un suo fondo che sta investendo in Puglia con il gruppo De Gennaro.

L’accordo fiscale riguarda uno specifico finanziamento ibrido di 12 milioni concesso alla società italiana (80 per cento Hsbc, 20 De Gennaro) creata per sviluppare grandi impianti fotovoltaici. L’effetto è l’azzeramento delle imposte per la banca estera: i profitti delle energie rinnovabili che escono dall’Italia non sono tassabili (grazie alla direttiva europea “madre-figlia”); la società-madre lussemburghese può invece scaricare gli interessi girati alla capogruppo inglese; e alla chiusura dell’investimento, anche le plusvalenze saranno libere da imposte.

La famiglia De Gennaro non partecipa alle strutture lussemburghesi, per cui quel ruling avvantaggia solo Hsbc. Ma il patto spiana la strada a nuovi affari che premiano i soci italiani: nel gennaio 2011 infatti il fondo targato Hsbc, gonfio dei profitti esentasse, acquista dieci campi fotovoltaici proprio dai De Gennaro. Sfortunatamente nei mesi successivi sul gruppo pugliese si scatena una bufera giudiziaria: i tre fratelli De Gennaro (due imprenditori e un politico che era capogruppo del Pd in Regione Puglia) vengono arrestati per corruzione; la Dec, l’azienda edilizia di famiglia, finisce in concordato fallimentare con debiti per 346 milioni; mentre sui loro 120 ettari di campi fotovoltaici si abbattono sequestri milionari e un processo per abuso edilizio, falso e truffa finalizzata a incassare indebitamente i sussidi pubblici.

SCANDALO SICILIANO

Un copione molto simile riguarda gli investimenti in Sicilia del fondo australiano Babcock & Brown (B&B). Il 25 marzo 2009 il gruppo multinazionale sigla un ruling che minimizza la tassazione su un lungo elenco di attività europee, cedute dal fondo ai suoi stessi manager attraverso un apposito schermo lussemburghese. L’intesa fiscale ha per oggetto anche diverse società italiane nel settore immobiliare e delle energie rinnovabili, nessuna delle quali viene menzionata nel ruling.

Di certo però, in quel periodo, il fondo operava nel nostro Paese per mezzo di un’omonima srl italiana. A presiedere quella B&B tricolore era un manager italiano, poi defunto, che è finito sotto accusa per una truffa da venti milioni di euro, con evasione fiscale per altri undici: una presunta frode realizzata tramite «la fittizia interposizione di società lussemburghesi» nella cessione di campi eolici siciliani (per oltre 50 milioni di euro) a una ditta maltese. Oggi, al processo tuttora in corso a Milano, tra gli imputati spicca l’imprenditore trapanese Vito Nicastri: proprio lui, l’ex “re dell’eolico” che nel 2012 si era visto sequestrare dall’antimafia beni per un miliardo e mezzo di euro. Come presunto prestanome del boss Matteo Messina Denaro, l’ultimo stragista latitante di Cosa Nostra.

Naturalmente non c’è alcuna prova che i grandi investitori esteri sapessero o sospettassero di avere a che fare con partner italiani poco raccomandabili. Ma se si tiene conto che i privilegi fiscali lussemburghesi si sono sommati agli eccezionali incentivi alle rinnovabili, pagati dagli italiani nelle bollette elettriche, il risultato resta memorabile almeno a livello economico: grazie al Lussemburgo, i vip stranieri non hanno pagato tasse in Italia sui profitti delle energie rinnovabili; e con i sussidi statali, hanno addirittura incassato soldi dai cittadini italiani.

ha collaborato Alfredo Faieta