La crescita insufficiente. Il rischio di dover aumentare le tasse. Il timore ?di nuove speculazioni contro il nostro Paese. Ecco cosa si nasconde dietro ?la partita dell’Italia con Juncker. Ma entro maggio i giochi saranno fatti

Matteo Renzi con Jean-Claude JunckerAbbracci, sorrisi, baci sulle guance. Quando si sono incontrati, venerdì 26 febbraio a Palazzo Chigi, Matteo Renzi e Jean-Claude Juncker hanno sfoggiato il massimo delle buone intenzioni. Il premier ha volato alto: «L’Italia è impegnata a lavorare perché l’Europa torni ad essere il luogo delle anime e non solo del mercato unico», ha detto, evocando i litigi che scuotono l’Unione su come affrontare il dramma umano e i costi, politici ed economici, dei profughi in fuga dall’Africa e dalla Siria. Il presidente della Commissione europea ha blandito Renzi sulle riforme che l’Italia chiede a Bruxelles, definendo «sciocca» l’austerità che le regole comunitarie impongono perché i vari governi non si indebitino troppo.

E, dopo il fuoco incrociato di critiche degli ultimi mesi, si è spinto a tratteggiare l’immagine di una nuova coppia di fatto della politica: «Io e Matteo», ha detto, «vorremmo fosse prolungato di tre anni» il piano europeo per gli investimenti.

Tra poche settimane, nel mese di maggio, a Bruxelles il clima per Renzi rischia però di essere molto diverso. Se il governo non troverà nuove risorse o non convincerà la Commissione a concedere più margini di manovra sul bilancio pubblico, da gennaio 2017 scatterà una tagliola che rischia di azzerare le ambizioni del premier, che ha già programmato una serie di tagli alle tasse per il prossimo biennio e sogna di anticiparne almeno una parte. In base agli impegni presi dai predecessori, infatti, se Renzi non terrà fede alle promesse di ridurre il disavanzo pubblico, dovrà aumentare l’Iva - l’imposta sugli acquisti - di 15 miliardi di euro già a partire dal prossimo anno.

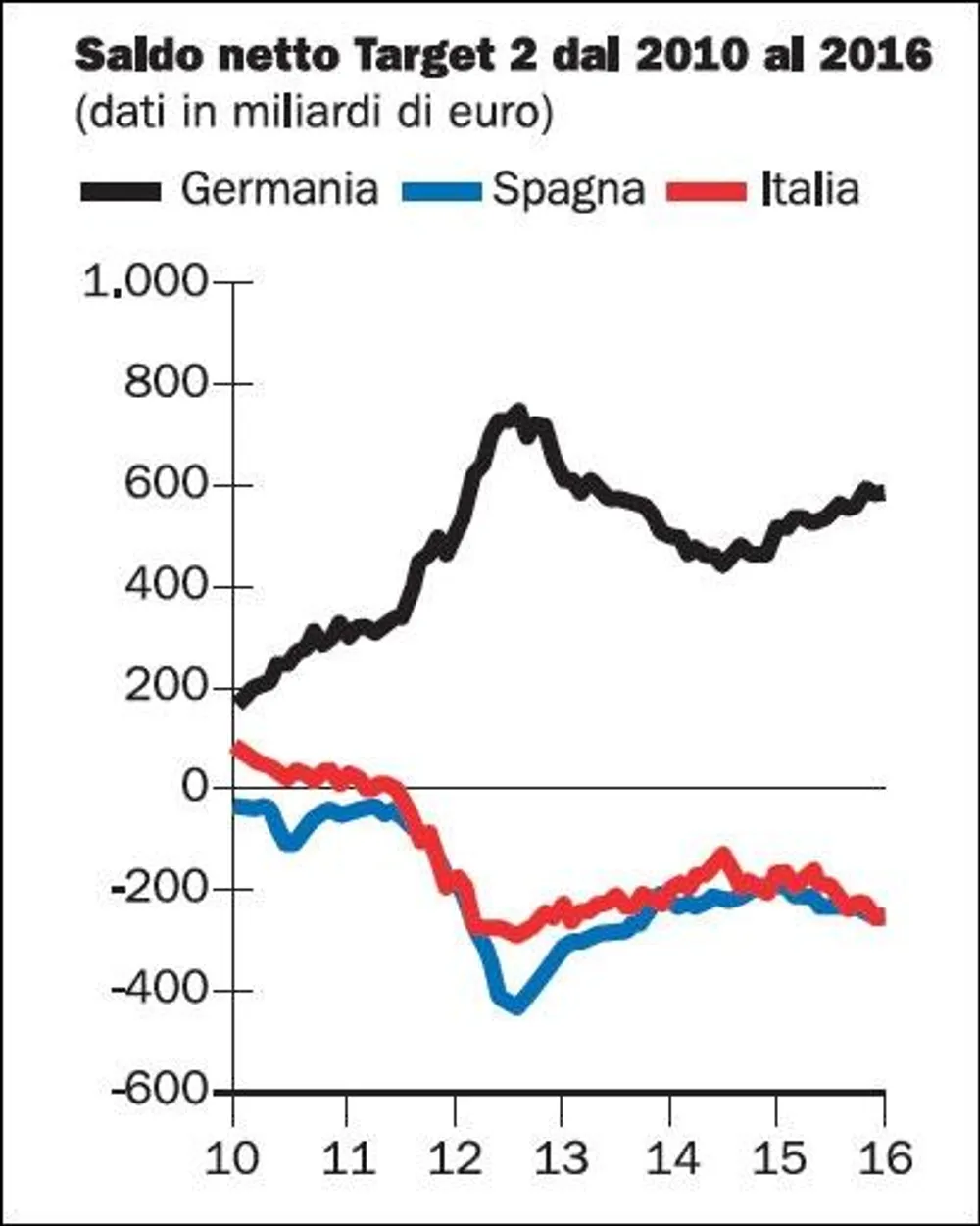

Per capire, dunque, quanto il momento sia delicato, si può dare un’occhiata al grafico qui sotto. Mostra l’andamento del grafico qui sotto. L'indicatore si chiama “Target2” e rappresenta il saldo dei pagamenti effettuati tra il sistema bancario di ogni singolo Paese dell’Eurozona e i vicini. Come si vede la Germania ha un saldo positivo che va crescendo e sfiora i 600 miliardi di euro, mentre la Spagna e soprattutto l’Italia sono in negativo e stanno gradualmente tornando verso i livelli di un periodo buio come l’inizio del 2012, ai tempi della crisi dello spread.

GERMANIA A TUTTO CASH

saldonetto-jpg

Perché? «Ci sono alcuni fattori tecnici, a cominciare dal fatto che le banche europee stanno comprando a mani basse i titoli di Stato tedeschi, i bund. Ma, sul versante opposto, c’è probabilmente un altro motivo. Ovvero il fatto che le banche tedesche hanno ricominciato a liberarsi dei rischi verso il resto dell’Eurozona, come già avevano fatto nel 2011», spiega Marcello Minenna, che insegna Mathematical Finance alla London Graduate School e ha scritto un libro sull’euro intitolato “La moneta incompiuta”.

A chi governa l’Italia, dati come questi fanno correre un brivido lungo la schiena. Perché la fuga di Deutsche Bank & C. dai Btp italiani fu, cinque anni fa, uno dei segnali che annunciavano la tempesta destinata poco dopo a travolgere Silvio Berlusconi. Va detto che, rispetto ad allora, le analogie non sono molte. Perché il leader di Forza Italia era, all’epoca, più debole in parlamento di quanto lo sia Renzi e perché oggi non c’è un presidente della Repubblica impegnato a costruire una successione, come avvenne con Giorgio Napolitano e Mario Monti.

Dal punto di vista finanziario, poi, i maxi acquisti di titoli di Stato effettuati dalla Banca centrale europea (Bce) di Mario Draghi impediscono allo spread di infiammarsi di nuovo. Il problema, per Renzi, è la crescita economica. Nel 2015 il Prodotto interno lordo (Pil) italiano è cresciuto dello 0,8 per cento, meno di quanto si sperasse a metà dello scorso anno. A partire dall’autunno, infatti, le notizie negative hanno iniziato a prendere il sopravvento.

Sono andati affievolendosi gli effetti positivi dati dal rafforzamento del dollaro e dal crollo dei prezzi del petrolio, che permettevano alle aziende italiane di esportare con maggiori vantaggi competitivi. E, soprattutto, non è ripartita la domanda interna, visto che le persone sentono l’incertezza e preferiscono risparmiare, se possono. Ultimo colpo negativo, la caduta dei prezzi, che spinge le imprese a rinviare gli investimenti al momento in cui saranno più convenienti.

Se l’Italia cresce poco, la conseguenza immediata per il governo è che diventa più difficile far quadrare i conti pubblici e ridurre il deficit. E opporre, di fronte ai “falchi” di Bruxelles, gli effetti positivi delle riforme di Renzi, al fine di ottenere maggiore flessibilità per evitare la tagliola dell’Iva. Per uscire dal tunnel, il governo ha così deciso di presentare un documento firmato dal ministro dell’Economia, Pier Carlo Padoan, mirando in alto fin dal titolo, dove propone una politica europea “shared”, condivisa, per la crescita, il lavoro, la stabilità.

A Berlino e a Francoforte, dove ha sede la Bundesbank, la banca centrale tedesca, parlare di una strategia per condividere i costi per combattere i rischi elencati da Padoan, la «recessione economica» e «l’elevata disoccupazione», può suonare però come una provocazione. Basta confrontare il documento italiano con il famoso “Contributo tedesco-francese” per riformare l’Eurozona di giugno, dove si voleva che Bruxelles dettasse obiettivi vincolanti ai Paesi membri, prefigurando un’Europa a due velocità fra chi li rispetta e chi no.

Nella proposta Padoan il canone è esattamente l’inverso: l’accento è sulla condivisione dei rischi, ipotizzando la messa in comune dei debiti fatti per gli investimenti (i “project bond”), di un fondo per garantire la tutela dei depositi bancari, di un sistema di aiuti ai disoccupati. E, soprattutto, viene messo nel mirino il punto più criticato della politica di Berlino, ovvero l’enorme avanzo commerciale accumulato in questi anni durante la crisi dei Paesi vicini, quando le imprese tedesche hanno esportato sempre più, senza favorire una crescita della domanda interna che potesse assorbire le merci in arrivo dagli altri membri dell’Eurozona.

«È necessaria più simmetria», ha scritto Padoan. Il cui documento ha suscitato l’immediata reazione del governatore della Bundesbank, Jens Weidmann: «Vediamo come la Commissione si comporterà con l’Italia sulle regole di bilancio e se l’Italia vi si sentirà vincolata», ha detto, ricordando al governo Renzi che il debito pubblico italiano «non è trascurabile».

In realtà, sul piano economico, molti studiosi ritengono che l’austerità non abbia funzionato. Due economisti della Bce, Ulrich Bindseil e Adalbert Winkler, già nell’ottobre 2012, più di due anni prima che Draghi riuscisse a far passare la linea interventista lanciando il Quantitative easing, scrivevano che l’acquisto di titoli di Stato era necessario per impedire uno scenario simile alla crisi della Repubblica di Weimar. Mentre nei giorni scorsi è stata Catherine Mann, capo economista dell’Ocse, a chiedere di adottare con urgenza politiche fiscali pro crescita, investendo in progetti infrastrutturali e accantonando l’austerità.

«Ora che le parole giuste sono state dette, ci vuole il coraggio di agire», sostiene Andrea Terzi, docente di Economia monetaria alla Franklin University Switzerland e alla Cattolica di Milano e autore del saggio “Salviamo l’Europa dall’austerità”. A suo giudizio le soluzioni possibili sono molteplici, ma la condivisione di politiche per favorire la domanda, anche con investimenti pubblici, chiesta da Padoan è un punto forte. Un esempio? Terzi propone un taglio radicale, del 50 per cento, dell’Iva in tutta l’area euro: «Avrebbe un forte effetto espansivo se il calo del gettito fiscale fosse finanziato da titoli di debito dell’Eurozona, non imputati ai singoli Paesi. Ma altre soluzioni sono possibili, una volta che si cambia il modello di politica economica. Perché la difficoltà di mettere in atto misure come questa è tutta politica, non economica».

Questo è il punto: capire quali spazi politici ci siano per riforme così profonde. E se l’Italia, che le chiede da una posizione di debolezza, abbia chance di ottenerle. Roberto Gualtieri, presidente della Commissione per i problemi economici dell’Europarlamento, definisce «importanti e realistiche» le richieste di Padoan e pensa che possano «consentire di muoverci tutti verso mete più ambiziose» per la riforma dell’Ue, dopo il rischio di disintegrazione esploso con la crisi greca. «Finora è emersa una scarsa volontà di affrontare le questioni economiche, quindi ha fatto bene l’Italia a incalzare tutti con una proposta di riforme ambiziose ma fattibili, in parte, senza modificare i trattati», dice, indicando nel vertice del Partito socialista europeo, il 12 marzo, il momento clou per capire se il governo Renzi potrà aprire una breccia.

In Commissione, però, i toni sono cauti e si sostiene che Renzi sta cercando una soluzione europea per uscire dalle sue difficoltà. L’economista tedesco Daniel Gros, direttore dell’influente think tank Centre for european policy studies, esplicita con forza il concetto. «In tema di flessibilità l’Italia ha già utilizzato tutta quella possibile, darne ulteriore avrebbe senso solo se investisse di più e facesse riforme incisive.

L’impressione è che, quando ha un problema in patria, il governo cerchi risposte altrove», dice Gros, che sostiene di non vedere «al momento la possibilità di fare grandi riforme» del sistema europeo, visti i diversi interessi che animano i vari Paesi. L’esempio che fa è quello dei “refugees bond”, i titoli di debito europei immaginati per finanziare le spese sostenute dai diversi Stati per i profughi: «La Germania, che spende per i rifugiati più dell’Italia, non ha fatto richieste e ha considerato i costi per l’accoglienza fra le spese correnti», osserva Gros.

Se la linea sarà questa, Renzi rischia dunque di schiantarsi contro il muro tedesco. Ma c’è un punto che dovrebbe far meditare. Lo si coglie ancora nei calcoli elaborati da Marcello Minenna: la Bundesbank ha imposto che nel Quantitative easing ad acquistare i titoli di Stato fossero in gran parte le singole banche centrali, non la Bce. L’effetto è stato che ora, l’esposizione ai Btp del sistema creditizio italiano - Bankitalia più banche - è passata da circa 550 miliardi a oltre 650. Domanda: non è che i partner europei hanno tentato di circoscrivere i rischi di una futura crisi, condensandoli tutti nelle istituzioni italiane? Il dubbio c’è.