Lo rivelano, ancora una volta, i contratti firmati dal Tesoro con Morgan Stanley, che l’Espresso ha pubblicato in esclusiva la scorsa settimana. La banca americana faceva parte di un pool di istituti che si erano infilati in un’operazione voluta da Giulio Tremonti, l’ex ministro dell’Economia dei governi di Silvio Berlusconi che oggi ama cavalcare l’onda anti-establishment di Donald Trump. “Ispa” era infatti il nome contratto di una società battezzata nel 2002, chiamata “Infrastrutture Spa”, che nei programmi di Tremonti avrebbe dovuto finanziare la costruzione dell’Alta Velocità fra Torino e Napoli.

[[ge:espresso:plus:articoli:1.295103:article:https://espresso.repubblica.it/plus/articoli/2017/02/09/news/deriva-di-stato-1.295103]]

In quegli anni il ministro più potente dell’era berlusconiana aveva varato diversi progetti che i sostenitori amavano dipingere come «innovativi», mentre ai critici sembravano piuttosto «creativi». In breve: Ispa nasce sotto il controllo di una società pubblica (la Cassa Depositi e Prestiti), viene dotata di un suo patrimonio e, forte di quello, formula un piano di finanziamento sul mercato per prestare 25 miliardi di euro al progetto dell’Alta Velocità. Nel frattempo, mentre compie questi passaggi, non manca però di sottoscrivere con alcune banche d’affari una montagna di derivati, sui quali - secondo un copione che sembra ripetersi sempre uguale a se stesso - finirà per perdere un sacco di quattrini.

Anzi, come vedremo, non saranno l’Ispa o la controllante Cassa Depositi a doversi sorbire la fetta più consistente delle perdite bensì, anche in questo caso, direttamente lo Stato italiano.

A ben guardare, con la costruzione dei binari dei futuri Frecciarossa, l’intera operazione ha poco a che fare. Fin da subìto, infatti, l’operazione viene letta dagli osservatori come un modo per spostare fuori dai conti pubblici - o almeno da quelli rilevanti ai fini delle regole europee - i debiti fatti per compiere le opere. A erigere viadotti e scavare tunnel pensano infatti altri soggetti, mentre Infrastrutture Spa, stando al mandato, deve trovare i soldi necessari. Morgan Stanley entra in gioco nel 2003, quando assieme a due altre banche - la svizzera Ubs e l’italiana Mediocredito Centrale - partecipa alla progettazione di un piano di finanziamento da 25 miliardi di euro.

Come abbiamo detto, dell’operazione che Tremonti cuce addosso a Ispa fanno parte anche dei derivati, che nelle intenzioni dichiarate dovrebbero servire per coprire i rischi di un’evoluzione negativa dei tassi d’interesse o dei cambi. La Corte dei Conti, in una relazione dai toni molto duri redatta più tardi, ne conterà ben undici, per un valore nominale di 5 miliardi di euro. Sono quasi tutti datati 2005, anche se per alcuni contratti prevedono che le parti firmatarie inizino a scambiarsi i flussi di pagamento stabiliti dagli accordi molti anni più tardi, addirittura nel 2026. Morgan Stanley, con cinque contratti, fa la parte del leone, seguita da Lehman Brothers e Ubs con due e da J.P.Morgan e Ubs con uno.

Già per la defunta Infrastrutture Spa, i derivati fatti con Morgan Stanley erano quelli che stavano causando il maggior esborso in termini d’interessi. Quando vengono trasferiti al Tesoro, per certi versi la situazione peggiora ulteriormente. Nel contratto originario fra la banca e Ispa, infatti, non esisteva la tanto discussa clausola presente invece nell’accordo quadro che all’epoca regolava tutti i derivati sottoscritti con Morgan Stanley dal Tesoro. Si tratta del cosiddetto “master agreement” del 1994, i cui contenuti sono stati rivelati dall’Espresso nel numero di domenica scorsa.

Che cosa dice la clausola? Che l’istituto di New York può chiedere la chiusura di tutti i contratti in essere con il governo italiano, se il valore di mercato complessivo degli stessi supera la soglia di 50 milioni di dollari. Ebbene, nel 2007 quella stessa quota di 50 milioni è già stata superata, quindi Morgan Stanley è già tecnicamente nelle condizioni di esigere la chiusura anticipata dei contratti - anche se la loro scadenza naturale è prevista trent’anni più tardi - incassando il valore di mercato. Eppure i derivati ex Ispa vengono lo stesso trasferiti al Tesoro, e il valore della clausola contestata viene esteso anche a loro. Il passaggio è cruciale. Per fare un paragone, è come se Morgan Stanley si ritrovasse in mano un asso che prima non aveva, che gli dà la possibilità di far saltare il banco: anche sui derivati ex Ispa, infatti, ha ora la possibilità di incassare tutto e subito un valore di mercato che, in teoria, il passare del tempo e il cambiamento delle condizioni di mercato potrebbe diminuire in misura sostanziale. Ma perché il Tesoro ha accettato di estendere una clausola tanto sfavorevole anche a contratti che prima ne erano privi, accrescendo il rischio di vedersi chiedere un maxi esborso? È questo l’aspetto che, nell’intera vicenda, colpisce maggiormente.

Nella sua perizia, scritta nell’ambito di un’inchiesta giudiziaria chiusa con l’archiviazione, Pomante critica la «mancata gestione» di un problema come quello rappresentato dalla soglia di 50 milioni di dollari, che invalida qualsiasi logica possa avere, per uno Stato, il sottoscrivere strumenti finanziari come i derivati, conosciuti per la loro portata speculativa e per i rischi che si portano appresso. Ma c’è di più: anche dopo aver assorbito i contratti ex Ispa, i dirigenti del Tesoro non paiono preoccupati dal fatto di aver ormai superato il livello critico, e di essere dunque nelle condizioni in cui Morgan Stanley può passare all’incasso: «C’è sempre stata la convinzione che la clausola non era da esercitarsi (…) si era convinti e certi che la stessa non sarebbe mai stata attivata», dichiarerà Maria Cannata nella testimonianza già citata.

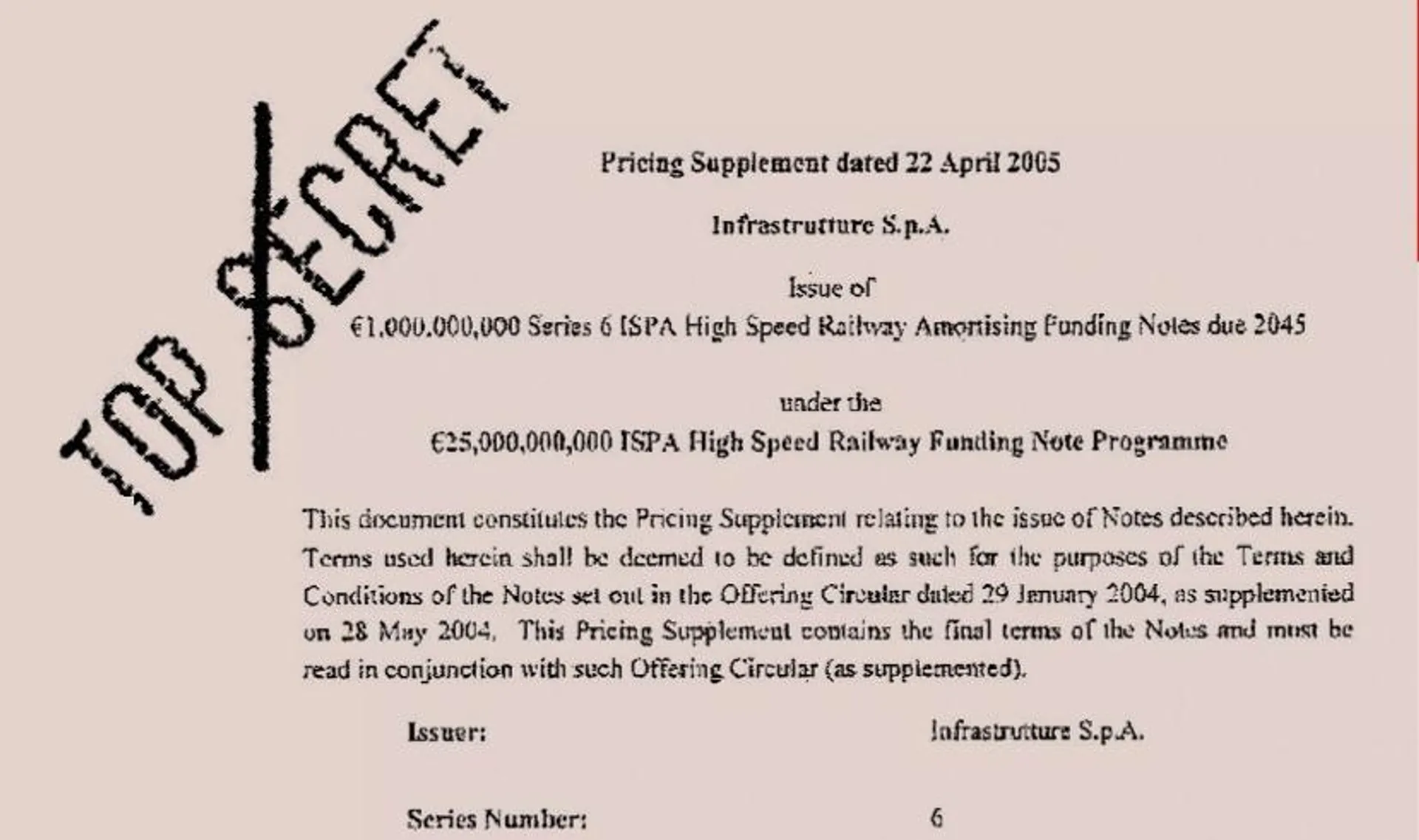

Sui mercati finanziari, fare troppe previsioni espone sempre al rischio di essere smentiti dai fatti. E, in effetti, alla fine del 2011, la banca americana compie l’atto che i dirigenti del Tesoro dicevano di non aspettarsi: comunica di voler chiudere i contratti e esige il pagamento di 3,1 miliardi di euro, che verrà effettuato all’inizio del 2012 dal governo di Mario Monti, insediatosi da poche settimane e alle prese con una durissima crisi finanziaria. Badate bene: lo fa quando il valore di mercato dei derivati in essere è di 3,5 miliardi di dollari, settanta volte la soglia di allarme che già le dava la possibilità di esercitare la clausola. Tra gli altri, viene chiuso anche uno degli “Interest rate swap” ereditati da Ispa. Il contratto originario del 2005 prevedeva che, per un periodo di vent’anni, fino al 2026, la società a controllo pubblico pagasse una somma annuale pari al 5,48 per cento su un valore nominale di 1 miliardo di euro (ovvero 54,8 milioni). Contestualmente, Morgan Stanley le avrebbe versato una somma pari al tasso di mercato Euribor, maggiorato dello 0,235 per cento.

Queste stesse identiche condizioni vengono trasferite anche nel contratto, firmato l’11 luglio 2007, in cui il Tesoro subentra a Ispa. Quello che cambia, è la clausola di chiusura anticipata che Morgan si ritrova in mano. Prima, per incassare i profitti generati dall’operazione, avrebbe dovuto arrivare anno dopo anno fino al 2026, aspettando che anno dopo anno affluissero gli interessi pagati dal Tesoro. Ora, invece, può calare l’asso, come fa alla fine del 2011, costringendo il governo italiano - per quel singolo Interest rate swap che proviene dall’Ispa - a sborsare sull’unghia 305,9 milioni.

Questi trecento e passa milioni potrebbero sembra un’eredità sufficiente della finanza creativa dei primi anni Duemila. Purtroppo, però, non è finita qui. Per capirlo basta tornare al dato citato all’inizio dell’articolo: sui derivati ex Ispa le perdite potenziali sono ancora pari a 1,3 miliardi di euro. Che cosa vuol dire? Significa che da qui a quando scadranno tutti i derivati della defunta società, in base alle attuali condizioni di mercato, il governo dovrà sborsare interessi netti per 1,3 miliardi di euro. Quando finirà questo stillicidio non si sa, perché il Tesoro non ha mai comunicato quali dei contratti originali con Lehman Brothers, Ubs, Depfa, J.P. Morgan e di quelli residui con Morgan Stanley sono effettivamente terminati o, magari, sono stati ristrutturati. In teoria, alcuni di quei vecchi contratti sarebbero scaduti soltanto nel 2045. Quando i Frecciarossa correranno sui binari dell’Alta Velocità ormai da quasi quarant’anni.